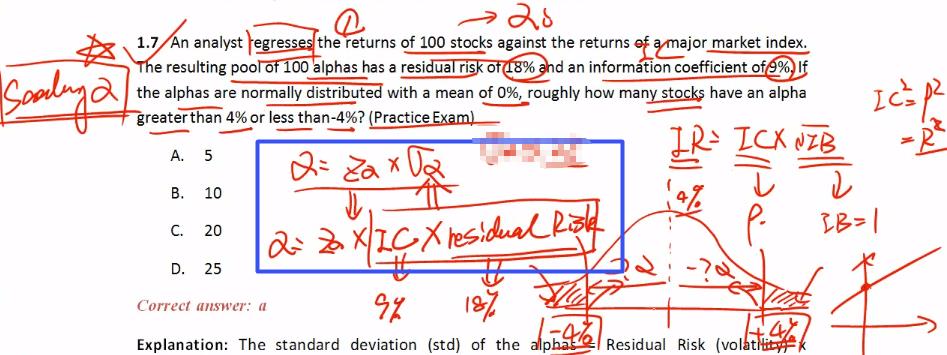

请问一下为什么这里α的std=residual risk*IC?

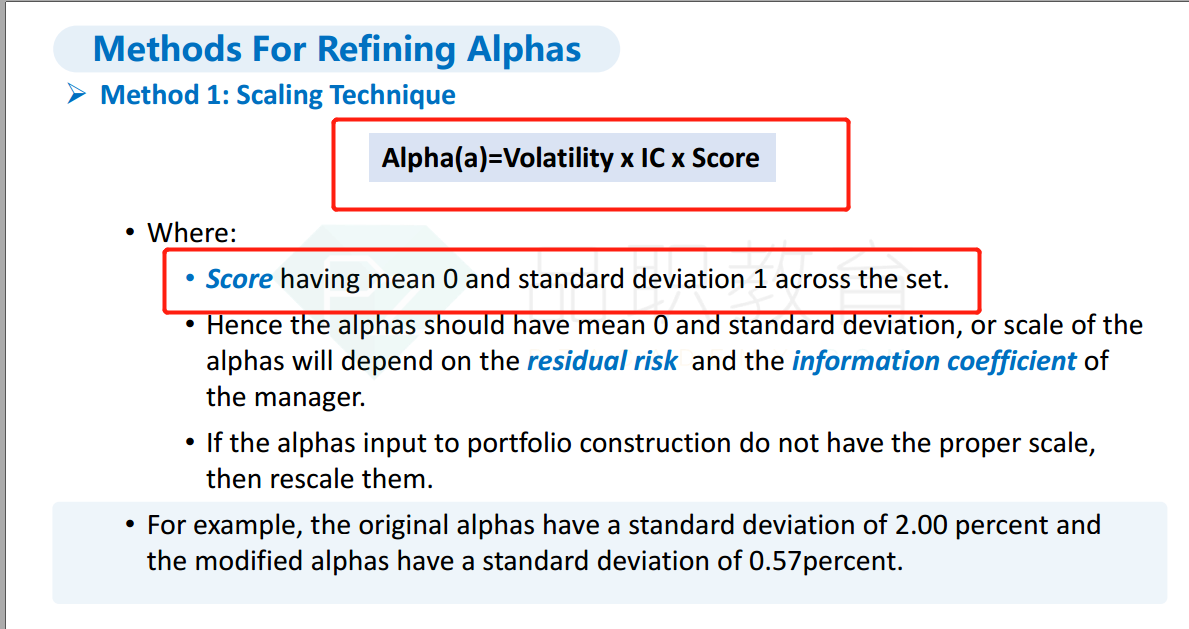

另外讲义上Scaling α的公式是α=volatility*IC*Z=Z*std,又是通过α=IC*std变形来的?已经弄不清这几个公式之间的关系了,请老师讲解一下。

最后,Risk Aversion=IR/2*active risk,这里active risk=tracking error=std(α)吗?

李坏_品职助教 · 2022年04月13日

嗨,努力学习的PZer你好:

回想一下:alpha其实是stock组合超出market index的收益率,可以认为是回归模型里面的常数项。

而residual risk指的是这个线性回归模型的残差(error term)的std。讲义截图的公式里面的volatility指的就是residual risk,是std of error term。

----------------------------------------------努力的时光都是限量版,加油!

熊熊熊熊啊熊 · 2022年04月14日

按照您说的std alpha不等于讲义公式里的volatility(即residual risk),但是李老师在基础班里讲的这个公式推导的时候,volatility=std alpha。

熊熊熊熊啊熊 · 2022年04月14日

老师,评论不能放图,我放在回答里面了,麻烦您再帮忙看下,谢谢~

李坏_品职助教 · 2022年04月12日

嗨,努力学习的PZer你好:

先看一下经典题视频板书:

蓝色框里有两个公式,公式1是从alpha定义来的。按照李老师的讲法,alpha本质是是一个分布(题目中说了是均值为0的正态分布变量),那对于一个正态分布变量,他的取值是等于分位数乘以标注差。类似于VaR的公式法计算结果(VaR= μ - Z * σ)。

公式2是从基础讲义P10来的:

所以才有std of α = IC * residual risk。

active risk = tracking error = std(alpha)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

熊熊熊熊啊熊 · 2022年04月12日

还有一点不太明白,std of α = IC * residual risk,这里的residual risk是否对应的就是讲义公式中的volatility?请老师帮忙解释一下residual risk、volatility和std of alpha三者的区别和联系,因为我理解的是公式中volatility=std of alpha?