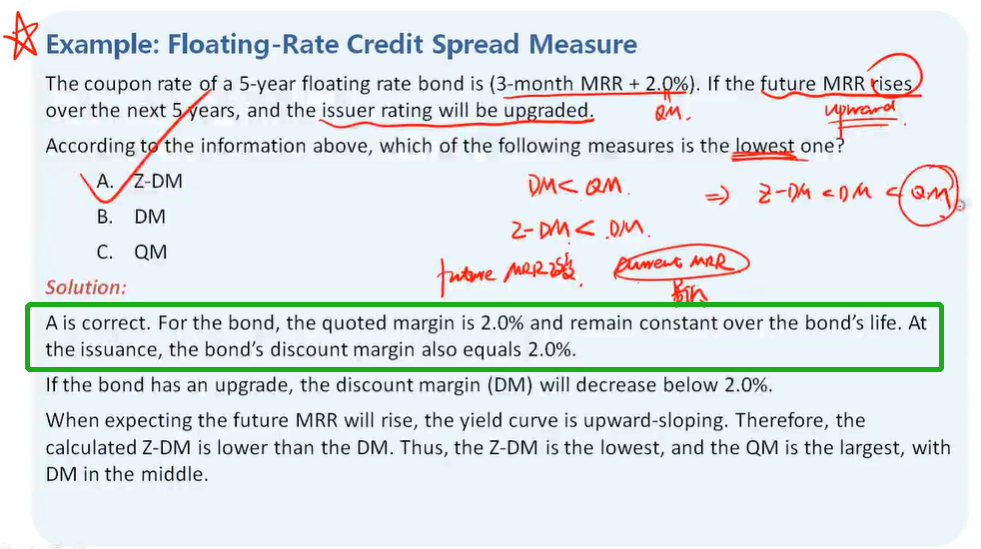

浮动债在刚发行的时后, DM一定等于QM吗?

发亮_品职助教 · 2022年04月13日

嗨,努力学习的PZer你好:

所以对于这种假设MRR水平的情况下, 发行时QM=DM, 那是不是就等于说在reset date时回归面值的逻辑?因为刚发行也算是回归面值对吧?

对的。

分子Coupon rate = MRR + Quoted Margin

分母折现率 = MRR + Discount Margin

发行时,QM=DM成立,因为都反映期初的信用风险,分子分母MRR又相等,所以发行时是面值。

在发行之后,假设债券的信用风险没发生改变,那么QM=DM仍然成立。

在两个Reset date的间隔期间,分子Coupon里面的MRR不会随着市场利率的改变而改变,因为分子Coupon里的MRR只有在Reset date才会回归市场MRR,在两个Reset date之间为固定值。所以分子的MRR只在Reset date进行浮动,其余时间为固定值。

而分母折现率里面的MRR会时时刻刻随着市场利率的改变而改变。这是一个永远浮动的值。

那这样的话,在两个Reset date之间,分子MRR与分母MRR不一定相等,所以价格可能不是面值。但一旦到了Reset date,分子MRR会调整新的市场利率与分母MRR相等,于是Coupon rate与折现率又相等了,债券价格回归面值。这就是每到Reset date回归面值的原因。

但Reset date回归面值有个前提,就是假设债券信用质量在发行之后没有改变,保证QM=DM。

如果债券发行之后,信用质量发生了改变。那么分母折现率里的Discount margin就不会等于分子的Quoted margin。分母的DM会随着信用质量的改变而改变,而分子的QM维持在期初的数值。

那这样的话,就算到了Reset date,分子分母的MRR相等,但DM≠QM,在Reset date债券价格也不会回归面值。

我们一般讨论Floating rate bond在Reset date回归面值,是默认在发行后债券信用质量没有改变。如果题目单独有说,债券发行后信用质量改变了,那在Reset date就不会回归面值,就需要讨论QM与DM的大小关系,判断是大于面值还是小于面值。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!