老师,第二种方法算Rdc不是太明白 和CIRP啥关系?F-S/S = 两国利率差,

然后为什么Rfc=1.02%?

麻烦老师详细解释一下哈, 完全没明白。谢谢

pzqa015 · 2022年04月12日

嗨,从没放弃的小努力你好:

第二种方法用到的公式是RDC=(1+RFC)(1+RFX)-1

这个公式表示的是,在国外投资的投资收益,通过汇率转换后,转换成的本国货币标价的收益率是多少,如果RFC用的是国外投资一年的收益,RFX用的是1年后的汇率收益,那么RDC得到的就是1年投资收益转换为本国货币的收益。

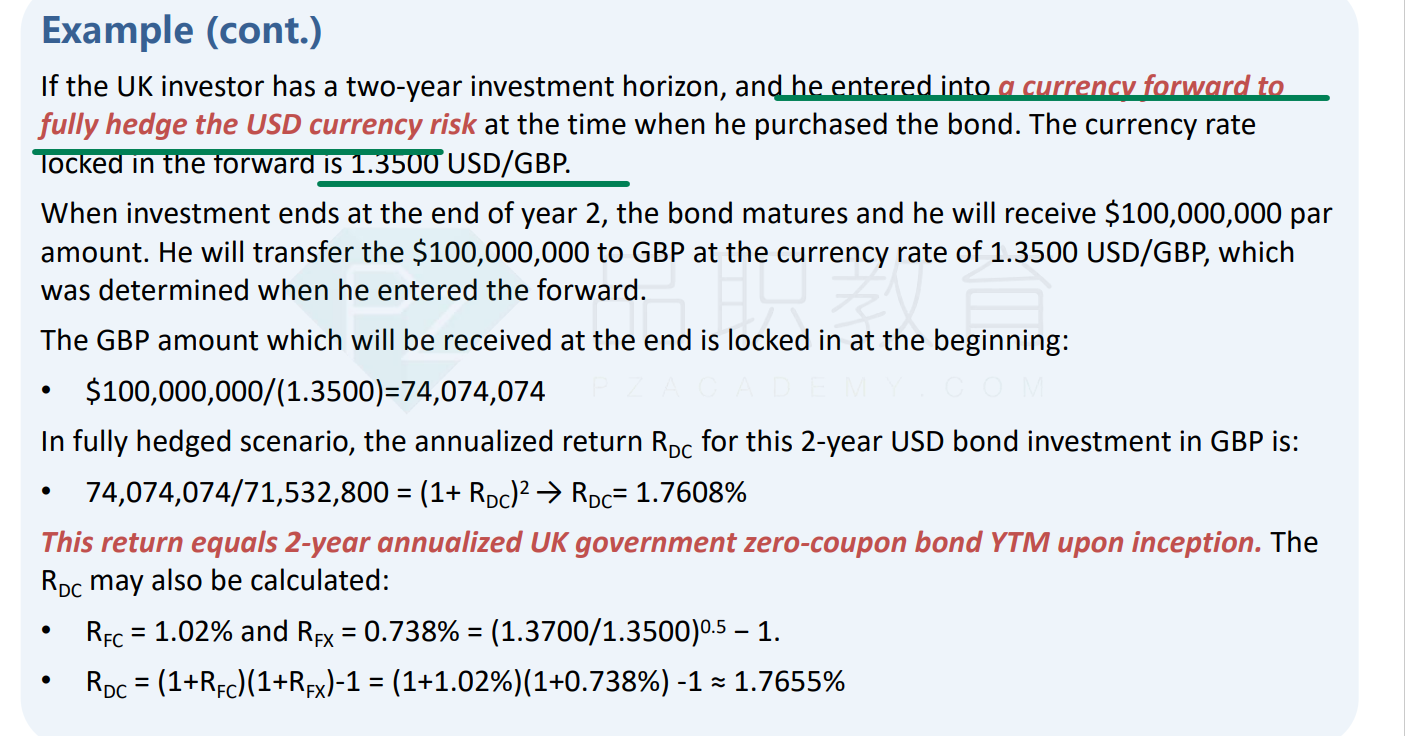

这道题的第一段

这段话的意思说,英国投资者去美国买国债,YTM是1.02,YTM是年化的概念,也就是这只美国国债一年的收益率是1.02%,所以,RFC=1.02%表示美国投资一年的收益。

同时,题目还已知现在的spot rate是1.37USD/GBP,也就是用美元换英镑的汇率是1.37USD换1英镑。

下图标绿色的句子意思是期初买美国国债的同时,进入2年期的外汇forward,约定两年后英镑换回美元的汇率是1英镑换1.35USD

1.35就是F,1.37就是S,但这里跟CIRP没关系,只是根据F/S-1来计算汇率收益。需要注意的是,F是2年后的汇率,S是现在的汇率,所以,用F/S-1计算出来的2年的汇率收益,RFC是1年的投资收益,所以,RFX也要用一年的汇率收益,这里隐含着汇率变动线性的假设,所以,一年后的RFX=(1.37/1.35)^(1/2)-1。

有了投资一年的RFC和RFX,再根据RDC=(1+RFC)(1+RFX)-1来计算投资一年换算成本币的收益率。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!