我有个问题关于B, 如果option不执行,short不是就能赚个期权费么? 如果拆分成=option free bond + short put option, 我感觉是比optionfree bond 的profit高啊

这样理解有啥不对? 谢谢

pzqa015 · 2022年04月10日

嗨,从没放弃的小努力你好:

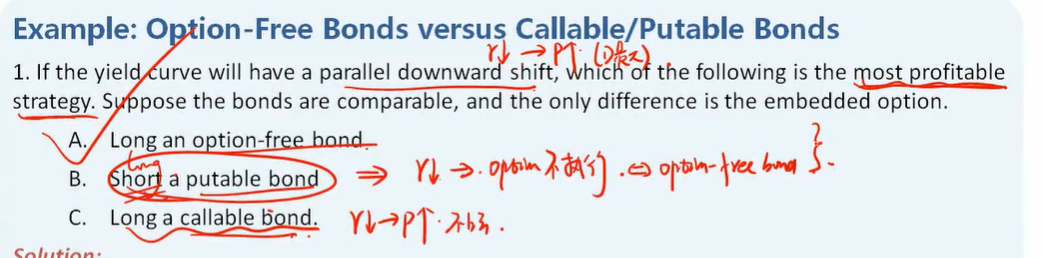

预测利率下降,应该是Long bond,而不能是short bond。所以B选项short putable bond不正确。short putable bond=short option free bond+short put option on the bond。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

mario · 2022年04月10日

抱歉,我还没彻底理解。 利率下降价格上升,我觉得不需要LONG OPTION 了啊,因为价格上升就会有PROFIT. 为什么不能short? short还能赚期权费。 谢谢

pzqa015 · 2022年04月10日

嗨,从没放弃的小努力你好:

抱歉,我还没彻底理解。 利率下降价格上升,我觉得不需要LONG OPTION 了啊,因为价格上升就会有PROFIT. 为什么不能short? short还能赚期权费。 谢谢!

---

这道题的思路是这样的哈同学

预测利率下降,所以就要增加duration,与option free bond相比,callable以及putable的久期小,这是二级讲过的一个结论,理解的角度是二者都有行权条款,可以提前到期,所以久期要短于option free bond。所以,就要排除B和C选项。

至于你说的,利率下降,不需要long option,因为价格上涨就会有profit。如果单纯从option 的角度来看,抛开债券,如果预测利率上涨,可以通过short put option 来赚期权费,但是,这只是单纯的put option,putable bond除了put option外,还有option free bond,不能抛开option free bond来看put option,所以,就不能short putable bond,如果选项有short put option on the bond,那么可以选,但是short putable bond,就不能选。

----------------------------------------------努力的时光都是限量版,加油!