箭头的这个结论有点不合理, 如果说我市场上流通的债券是15年期跟20年期的, 而我的公司债是12年期的, 这有两个问题想请问 1. 我算的这个权重是不是就会产生负得头寸? 2. 箭头处的结论在此情况下依然成立吗?

发亮_品职助教 · 2022年04月10日

嗨,爱思考的PZer你好:

1. 我算的这个权重是不是就会产生负得头寸?

不会的。15与20这两个国债不适合给期限为12的公司债做benchmark portfolio。

算G-spread的时候,公司债的期限一定要放在中间,使用线性插值法的时候,两个国债的期限要一大一小:找一个期限比公司债更短的国债,再找一个期限比公司债更高的国债,这样的话,两支国债的权重都是正数,可以构建一个与公司债期限一致的国债Portfolio。于是不会存在负头寸的这个可能。

那么公司债期限是12,而找到的2支国债是15与20,这两支国债的期限找的不对。可以保留期限为15的国债,然后再找一个期限比12小的,如期限为10的国债,或者期限为7的,总之要再找个期限更小的国债。

2. 箭头处的结论在此情况下依然成立吗?

箭头这个结论要具体看期限哈。

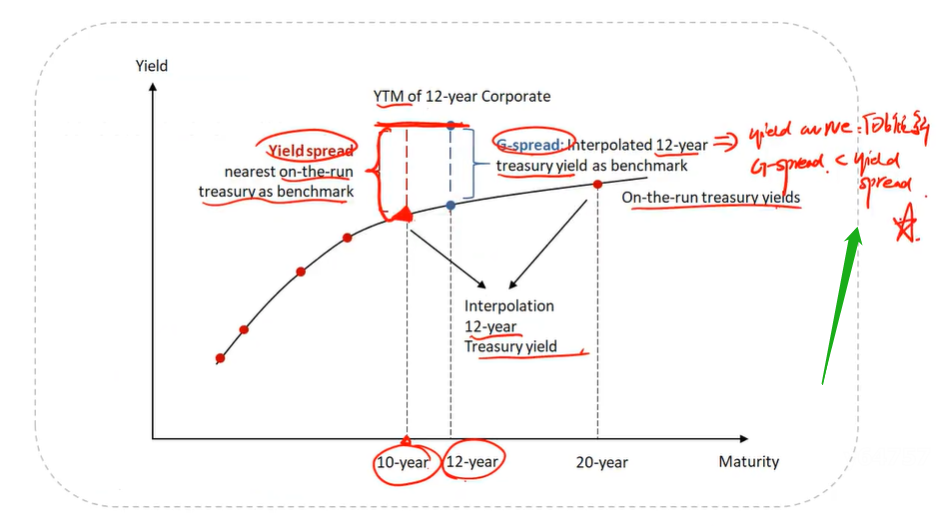

Yield-spread是使用最临近的期限作为benchmark。在原版书这道例子里,公司债是12,两个国债是10与20,所以最临近的选了10.

这样的话Yield spread = 12年期公司债 - 10年期国债

而G-spread,是10年期国债与20年期国债的Portfolio,其期限是12年期的国债,所以:

G-spread = 12年期公司债 - 12年期国债

由于收益率曲线向上倾斜,所以G-spread < Yield Spread

但是,如果公司债是18年期的,两个国债依然是10与20,最临近的期限是20.

所以Yield spread = 18年期公司债 - 20年期国债;

而G-spread是10年与20年国债的Porfolio,其期限是18,所以:

G-spread = 18年期公司债 - 18年期国债。

由于收益率曲线向上倾斜,所以18年期国债的收益率<20年期国债的收益,于是导致G-spread > Yield Spread

所以判断Yield-spread与G-spread大小时,要看最近邻的利率是高利率还是低利率。当收益率曲线向上倾斜时,如果临近的利率是低利率,那就是Yield spread减去的Benchmark YTM更小,而G-spread减去的Benchmark YTM会大一点,因为线性插值法算的Benchmark YTM介于低利率与高利率中间。

如果最临近的利率是高利率,那么Yield spread减去的Benchmark YTM更大,而G-spread减去的Benchmark YTM会更小一点。

判断两者关系要具体结合题目数据。

讲义的大小关系是根据原版书例题数据得到的,其他情况的分析思路一样。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

发亮_品职助教 · 2022年04月11日

嗯嗯对的,课上的结论只适合那个背景,再讨论下取高利率的结论会更完整。