嗨,从没放弃的小努力你好:

1)没有OPtion的时候,year1-10 每年收获40(demand high), 站在Year1, 我已经知道demand HIGH了,为什么还要投190进去呢?因为我不投未来year1-10也是会收获40啊?

现在有两个 project,一个是 original project,另一个是 optional expansion project

对于 original project 来说,如果需求高,第 1 至 10 年的现金流是 40

对于 optional expansion project 来说,如果需求高,第 2 至 10 年的现金流也是 40,只不过这是「额外」的 40,可不是 original project 的 40 哦

站在 t = 1时刻,如果需求高的话,expansion project 的 NPV 为 40.361,大于 0,所以会投资呀

2)站在1时间点的时候为什么就没有40的CF了?因为我year0 已经投了190, 按照语境,year1无论是否投190, 都应该会有40的CF进入?答案在计算(2)时就没有这个40 了,为什么呢?

站在 1 时间点,有 original project 的 40

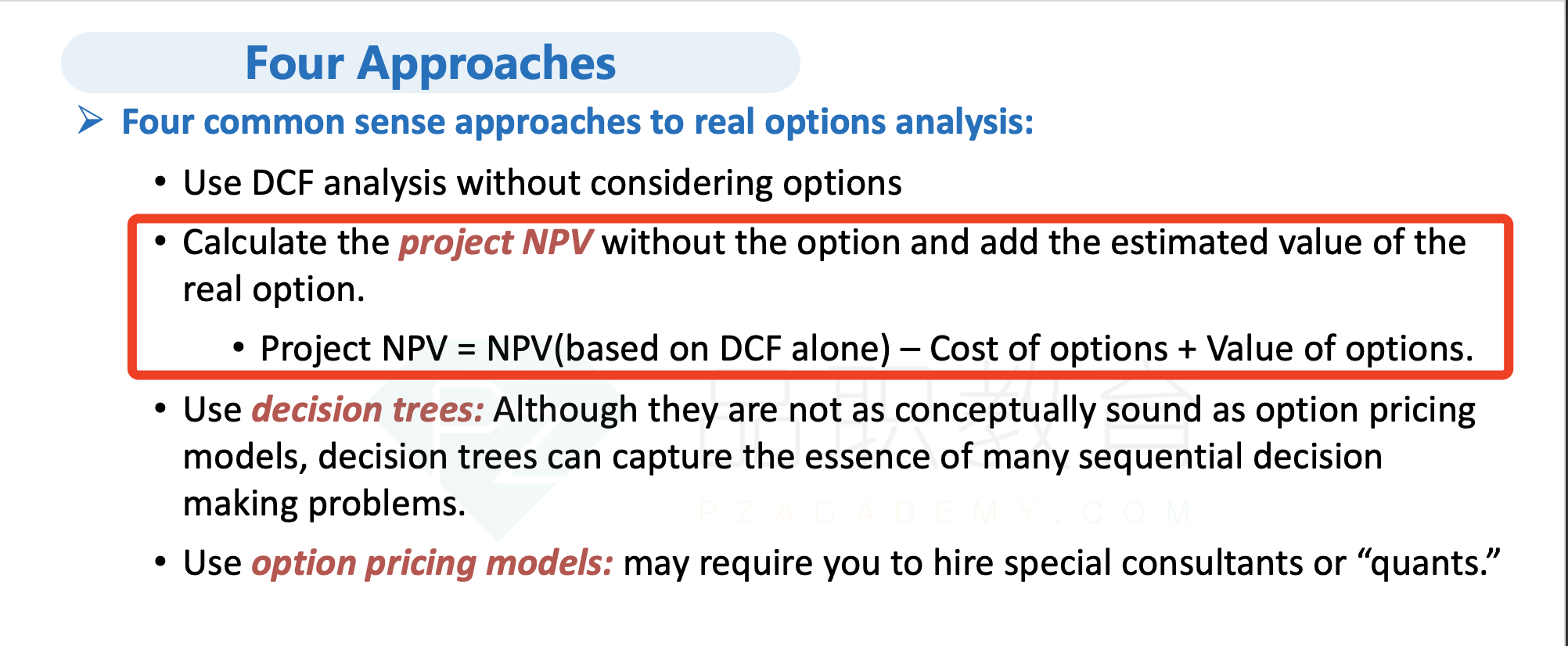

只不过第二问的思路是,先计算不含权项目的 NPV,再单独计算期权价值,然后求和为含权项目的 NPV

再单独计算期权价值时,只考虑 optional expansion project 的期间现金流,所以解析中的算法,看不到 original project 的现金流

你也可以将两个项目的现金流,放到一起去计算,两种方法的结果是一样的,具体请参考:https://class.pzacademy.com/qa/74103

3)(2)中问有OPtion时的NPV,为什么一定要加上没有OPtion时的NPV呢?感觉不是单纯只问有OPTIon执行时的NPV吗?

因为这就是咱们评估含权项目 NPV 的计算方法哈,请参考基础班讲义 P45

至于题目的问法,同学考虑的是只考虑执行期权时的 NPV,可以理解为是期权价值;但是一般题目这样问,都是指含权项目的 NPV 哈

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!