嗨,努力学习的PZer你好:

同学你好~

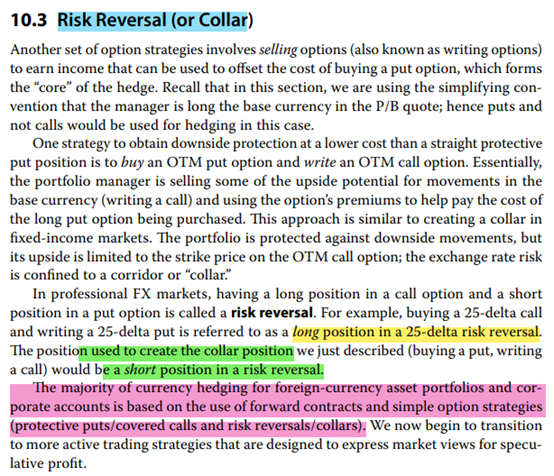

问题一:

在R10,strategies to modify risk and lower hedging costs 那里,有提到一个策略是 risk reversal or collar,在这里写的策略是long 现货 + long put + short call

——这里long stock + long put + short call其实构成的是collar策略。

问题二:

在R8,implied volatility and volatility skew 那里,也提到有 risk reversal,而那里的 risk reversal 策略,写的是long risk reversal = long call + short put

——对的,long risk reversal = long call + short put。

问题三:

我之前记了个笔记,说risk reversal这个策略的原本含义,是 implied volatility of put option is too high. 这个说法对吗?

——这里应该针对的是long risk reversal策略,因为long risk reversal = long call + short put。Short put说明put的价格是被高估的,又因为期权的隐含波动率和期权的价格是正相关关系,所以期权价格被高估意味着该期权的隐含波动率被高估。所以有了表述“implied volatility of put option is too high”。

问题四:

所以,这个risk reversal 到底是啥头寸?

在这里我把collar和risk reversal给同学做一下细致的总结和区分:

关于collar & risk reversal的问题

(1)关于collar和risk reversal

① 如果题目说collar又称作risk reversal策略,这是与教材一直的,看教材截图中蓝色突出的部分,说明教材没有对二者作明确的区分;

② 但在绿色突出的部分,教材的表述是short risk reversal用来构建了collar策略,这是比较严谨的说法。

因为collar = long stock +long put + short call,其中long put + short call构成了 short risk reversal策略,即collar相比于short risk reversal策略是包含了现货头寸的,所以二者并不一样。

③ 应对:如果题目信息中涉及到collar又叫做risk reversal的表述,可以认为没有问题;但遇到比较collar和risk reversal策略,则需要按照上面的②进行严格的区分。

(2)关于risk reversal

由教材中的表述(黄色和绿色突出)可知,教材对risk reversal策略也进行了划分,分为long /short risk reversal

① long risk reversal=long call + short put 。

② short risk reversal=long put +short call 。其中collar是相比于short risk reversal策略多一个现货头寸。

③ 粉色突出的内容,说明多数情况下,使用的是short risk reversal策略,所以如果遇到无法判断long或者short头寸的时候,可以先把他当作short 头寸去理解。

----------------------------------------------努力的时光都是限量版,加油!