NO.PZ2020020502000034

问题如下:

小汪就证券组合投资风险做出如下论述,其中正确的有( )。选项:

A.投资于互不相关的证券可以降低组合的风险。 B.不同比例无风险资产与市场组合的风险和报酬的关系可以用投资机会集表现出来 C.证券组合中每个证券的报酬率的标准差和相互之间的协方差决定了投资的风险 D.不同投资比例组合的风险与报酬之间的关系可以通过资本市场线表现出来解释:

答案:AC

不同比例无风险资产与市场组合的风险和报酬的关系可以用资本市场线表现出来,不同投资比例组合的风险与报酬之间的关系可以通过投资机会集表现出来。所以BD说法错误。 选项AC均是正确的表述。

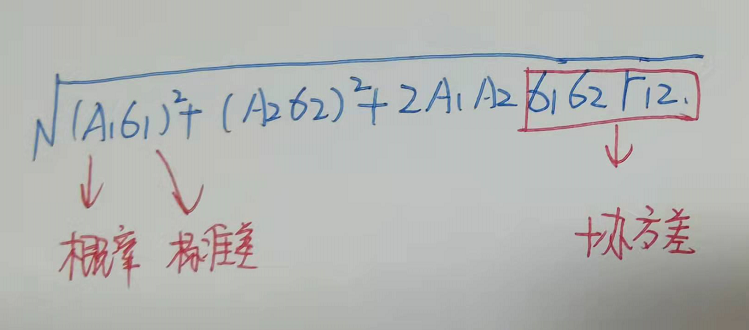

老师,投资组合标准差不是还要考虑各投资权重(A)吗?为什么C是正确?