感觉这里有矛盾, 我现在是整体利率水平上涨且变平, 我需要买长期卖短期, 但这样不就会使整体duration增加吗? 我整体利率水平上涨情况下不就不合适了?

dognmnm · 2022年04月04日

感觉这里有矛盾, 我现在是整体利率水平上涨且变平, 我需要买长期卖短期, 但这样不就会使整体duration增加吗? 我整体利率水平上涨情况下不就不合适了?

2y的pay-fixed swap等于是short 2y duration exposure,同时money duration等于portfolio中2y bond的2倍,总体来看,是net short 2y和long 9y bond position.

我感觉short的短期不够抵消long长期所增加的duaration

发亮_品职助教 · 2022年04月06日

嗨,爱思考的PZer你好:

我认为在整体利率水平上升的情况下, 我的目标应该是要降低duration才对, 但我的问题是老师说我们要"short短期long长期", 这个表述本身就与降低duation违背了, 要不然你看c选项我是long长期不也满足吗?

对。整体利率水平上升的情况下,首先考虑降低Duration,这是最直接的一个策略。用这种思路直接可以快速解本题。

但是Long长期/Short短期,确实也可以在Bear flattening的预期下盈利,这是另外一个策略(Flattener策略):

Flattening与Steepening,实际上可以看成是短期利率与长期利率之间的相对变化。

发生Bear flattening:是利率整体上升,然后短期利率上升幅度还更大。如果看短期利率与长期利率之间的相对变化的话,由于短期利率上升幅度更大,所以可以看成是短期利率相对于长期利率上升,而长期利率相对于短期利率下降。

以相对变化的视角来看的话,我们也可以考虑构建一个Long/Short的策略,例如可以构建Long/Short duration-neutral策略,我们Long 10-year bond,Short 2-year bond,构建Portfolio的Duration=0,那么该Duration-neutral的Portfolio不会受到利率整体上升移动的影响。

但是注意到,Flattening可以看成短期利率相对上升,长期利率相对下降,那么在这个Duration-neutral portfolio里面,Long 10-year bond与Short 2-year bond都会盈利。

所以在这道题里面,哪怕是发生Bear flattening,我们使用一个Long 10-year,Short 2-year的Duration-neutral portfolio依然是盈利的头寸。首先Duration-neutral就决定了Portfolio不会受到利率整体上升的影响。然后该Portfolio布局在Short 2-year与Long 10-year两个利率点位上,又可以受益于Flattening的长期利率相对下降,短期利率相对上升。

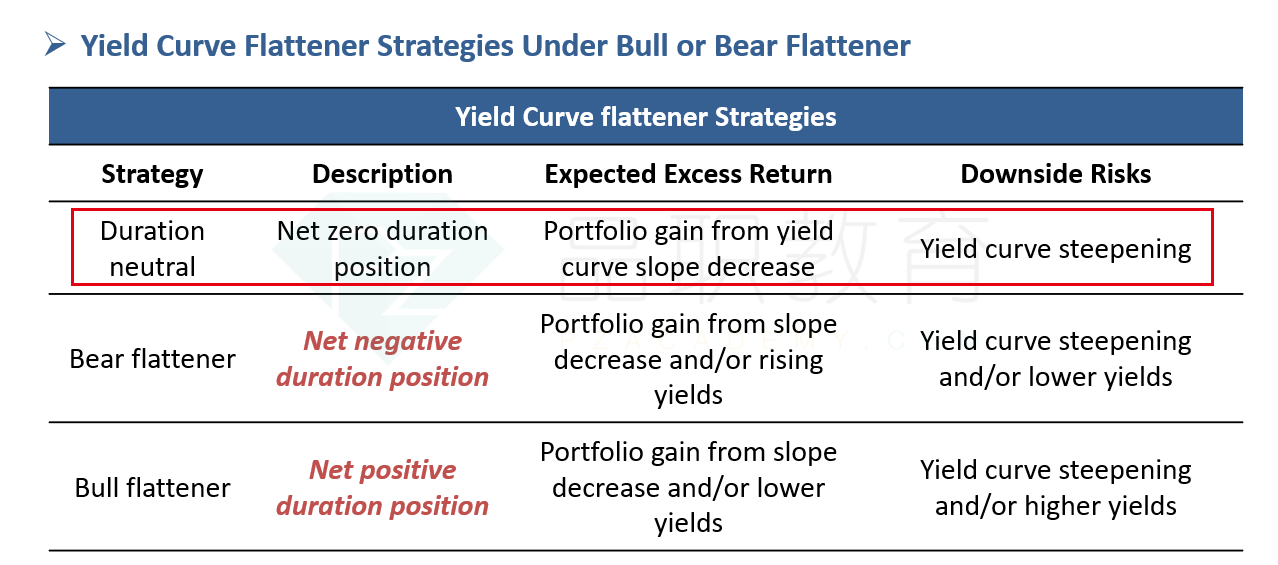

如果是Long长期、Short短期Duration-neutral策略,对应的是这个红框内策略,Duration-neutral的Yield curve Flattener策略(讲义P222):

更进一步地,这道题我们Long长期、Short短期,我们如果Short的权重更大,甚至可以构建一个Bear flattener的策略,即上图表格里第二行的策略。

Long长期、Short短期,净效果是使得总头寸呈现Negative duration,也会受益于本题的Bear flattening。

分析的话思路和上面的Duration-neutral一致:

Long长期、Short短期,轧差得到的净Negative duration受益于整体利率曲线上升。同时,Long长期、Short短期,Duration-neutral部分不会受到利率整体上升的影响,但是会受益于Flattening的影响。

所以这个Long长期、Short短期构建的Bear flattener策略也会受益于本题的Bear flattening,并且受益比Duration-neutral还要更大。

从上面2个策略可以看出,Long长期/Short短期的头寸可以受益于Bear flattening的变动,分析主要是从短期与长期利率相对变化入手的(Flattener)。

之所以不选c是不是因为他提高了duration, 与我们应该降低duration不服才不选?

是的。AC都是Positive duration,会增加Duration。只有B是Negative duration。所以本题直接从Duration角度分析还更简单。

我的核心问题是"降低duration"与"short短期long长期"是矛盾的

可以看成是2个策略,这两个策略都可以解本题。

在本题Bear flattening的预期下,有2个办法实现收益:

1、直接降低Portfolio duration,只有B符合要求能降低Duration。

2、构建Long/Short策略,可以构建Duration-neutral的Flattener策略,也可以构建Negative duration的Bear flattener策略。

这道题视频讲解的时候提到了Long/Short的策略,但是实际上选项分析的话,并没有应用到这个Long/Short的思路,所以造成了这道题的误解。这道题直接分析Duration就行,这里我准备考虑给老师提交一个修改建议,看能否优化一下这道题。

----------------------------------------------

努力的时光都是限量版,加油!

发亮_品职助教 · 2022年04月07日

对的。 Long长期Short短期容易判断是增加duration,但实际按权重配比不同,有可能是postive duraiton,negative, zero,就是讲义对应的那个总结。

发亮_品职助教 · 2022年04月05日

嗨,从没放弃的小努力你好:

我感觉short的短期不够抵消long长期所增加的duaration

不需要完全对冲掉Portfolio Duration,不需要让Portfolio duration = 0. 只要是这个衍生品能让原来的Portfolio在Bear flattening时受益即可。

以B选项为例,原来的Portfolio是Barbell portfolio,这个Portfolio在Bear flattening时,一定有亏损。现在就考虑减少亏损。

其中一个方案就是B选项,我们进入一个2-year pay-fixed swap,该Swap是支付固定,收到浮动,相当于是Short 2-year fixed-rate bond, long floating rate bond,由于2-year rate bond duration > Floating rate bond duration,所以该Swap的Duration为负。

于是进入这样的Swap可以降低Portfolio的Duration。并且题干还说了,Swap的Money duration是barbell 2-year bond的2倍。

那这样的话,该swap的Money duration不仅把barbell中2-year的头寸完全对冲掉了,而且还剩余一些负Duration抵消掉了一部分barbell长期头寸中的duration。

所以整体来看,引入该swap后,使得Barbell portfolio duration下降,在Bear flattening时,降低了亏损。

或者我们直接用Portfolio的思想来看。

原资产是Barbell,衍生品2-year pay-fixed swap。由于该Swap的Duration为负数,把Swap与Barbell结合起来构成新的Portfolio,那swap一定会降低barbell中的duration。所以新的Portfolio duration一定比原barbell duration更低。那也起到了减少损失的目的。

或者也可以看上面LUCIA同学的回复,具体看各个头寸。

2-year pay-fixed swap,由于他的Money duration是barbell中2-year bond的2倍,那么该swap不仅对冲掉了Barbell 2-year exposure,还引入了negative 2-year exposure,即Short 2-year

那么原Barbell头寸是:long 2-year, long 长期;新的组合头寸是:Long floating,Short 2-year, long长期。

由于Long floating的Duration约等于0,新组合(short 2-year, long长期)的duration一定更小,小于原Barbell的Duration,也可以在bear flattening时减少亏损。

当然,以上只是降低亏损的一种方案。我们甚至可以引入more negative duration,把原Barbell中短期、长期的Duration完全对冲掉,还剩余净Negative duration,这样不仅会降低的亏损,而且在bear flattening时还会有收益。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!