在讲rolldown return时, 老师一直说其实随着时间推移, 我们不只要折现的时间变短了, 同时折现的利率向下滚动也变小了, 最终使得新的价格变高了产生rolldown return, 但我看原版书好多例题都只是折现时间变短了, 但折现率都不变, 这边会不会是老师讲错了? 原版书的思想其实就是利率不变? 老师不断强调现实中利率应该下降的思想真的正确吗?

dognmnm · 2022年04月04日

在讲rolldown return时, 老师一直说其实随着时间推移, 我们不只要折现的时间变短了, 同时折现的利率向下滚动也变小了, 最终使得新的价格变高了产生rolldown return, 但我看原版书好多例题都只是折现时间变短了, 但折现率都不变, 这边会不会是老师讲错了? 原版书的思想其实就是利率不变? 老师不断强调现实中利率应该下降的思想真的正确吗?

原版书是这么解释rolldown return的,“The rolldown return is equal to the percentage price change assuming an unchanged yield curve over the strategy horizon .”如果是upward yield curve,随着时间的推移,并且假设yield curve不变的情况下,利率是降低,但是价格是上涨的。

发亮_品职助教 · 2022年04月05日

嗨,努力学习的PZer你好:

但我看原版书好多例题都只是折现时间变短了, 但折现率都不变, 这边会不会是老师讲错了?

不是,原版书的例题有问题。

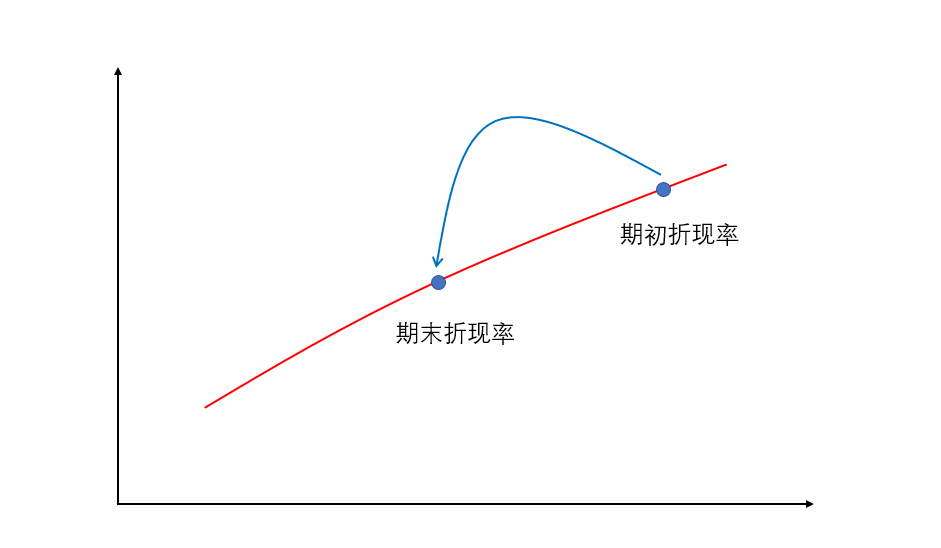

这块老师在备课时,我们的讲义已经把原版书的错误改正了。如果要看原版书的话,要稍微留意一下,这一版原版书R13/R14的错误还有点多的。虽然22年出了新一版的原版书,但是固定收益的策略和前几版的内容都差不多,这个Riding the yield策略其实存在了好久,包括在2级也有。个Riding the yield curve策略都是在upward-sloping的曲线上,Stable yield curve时,债券的折现率从收益率曲线上的高点滚动到收益率曲线的低点,即,折现率是降低的,如下图,从折现率从期初掉到了期末:

这也符合Rolldown the yield curve这个名字的含义,在Yield curve上roll down,就是从高点利率滚落至低点利率。

实际上Riding the yield curve策略,就是2个条件:Upward sloping + stable yield curve,收益来源是期末的折现率更低,导致Price appreciation。

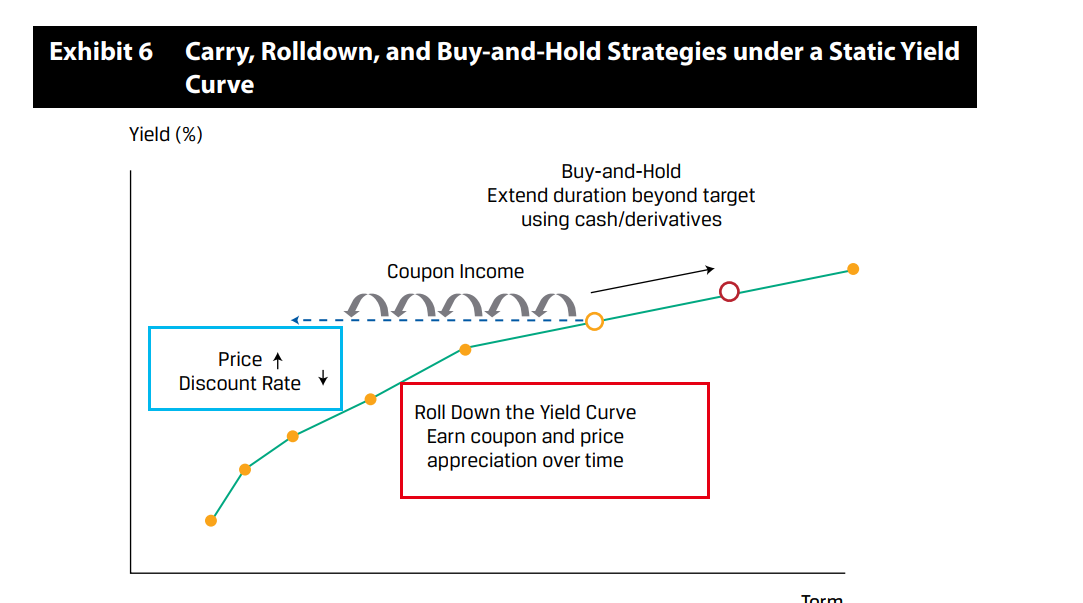

这点原版书正文写的是正确的,如下图截自原版书正文的配图:

红框解释了rolldown收益的来源包含price appreciation;而蓝框解释了price上升的原因是discount rate下降。这也说明了折现率是下降的,并非不变的。

另外需注意,债券折价发行or溢价发行时,存在债券的价格向面值回归的现象。注意,这种现象是会计上对债券成本的调整。在调整债券成本时,我们使用的是同一个折现率。

例如,5-year,coupon rate=4%,债券期初购买时YTM=5%,那后期在调整债券的Cost basis时,都是用恒定的折现率5%。

比如,期初购买债券时,成本为:95.67(FV=100, I/Y=5, PMT=4, N=5)

一年之后,债券的成本调整为:96.45(FV=100, I/Y=5, PMT=4, N=4)

注意,这个95.67到96.45,不是我们的投资收益,不是Capital gain,这个调整是因为债券的Coupon rate=4%,比市场利率5%要低,所以该债券只能在期初打折卖,该债券如果按照市场利率5%发行的话,其发行价应该是100,但该债券以4%的Coupon rate发行,所以有100-95.67=4.33的折扣价。

这个4.33折扣价实际上是少拿到1% Coupon rate在期初的PV,我们投资了一年,债券的成本从95.67上调至96.45,这部分差额相当于确认了这1年的1% Coupon补偿,每投资一年,债券的价格会逐渐上升至面值,这部分价格上升是我们逐渐确认了Coupon的补偿,这个价格的上升是会计上确认的Coupon补偿,并不是Rolldown return,也不是Capital gain。

Capital gain与Rolldown return的Price appreciation,一定是折现率降低导致的债券价格上升。需要区分这2点,所以从这点理解的话,Rolldown return也不该用恒定的YTM来算,用恒定的YTM折出来的是债券价格在会计上计算成本的调整。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2022年04月06日

对的。