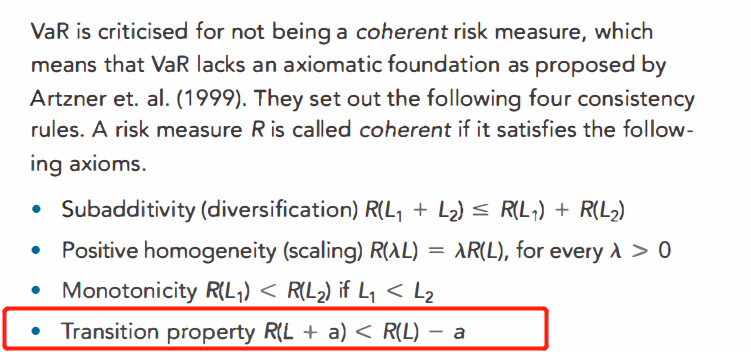

VaR不满足次可加性可以理解。

VaR是波动性(分位点乘以方差),实质是方差。如方差不满足单调性和平移一致性,那VaR是如何满足单调性和平移一致性的。

请老师具体举个例子,直观解释下?

李坏_品职助教 · 2022年04月04日

嗨,从没放弃的小努力你好:

VaR不一定是用参数法求出来的,所以不一定由标准差决定取值。

这里说的var满足其他三个性质,是从var的定义来看的。如果组合A在所有置信度水平下的VaR都大于B,那么组合A按照VaR衡量的风险就大于B。所以VaR满足单调性。

当然如果用参数法来算var,那确实不符合这些性质了。一般考试不会这样考的,考试会问你标注差和var分别符合哪些性质。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

yuyukou · 2022年04月04日

老师,可以举个VaR满足平移不变性的例子么,实在想不到