pzqa015 · 2022年04月04日

嗨,爱思考的PZer你好:

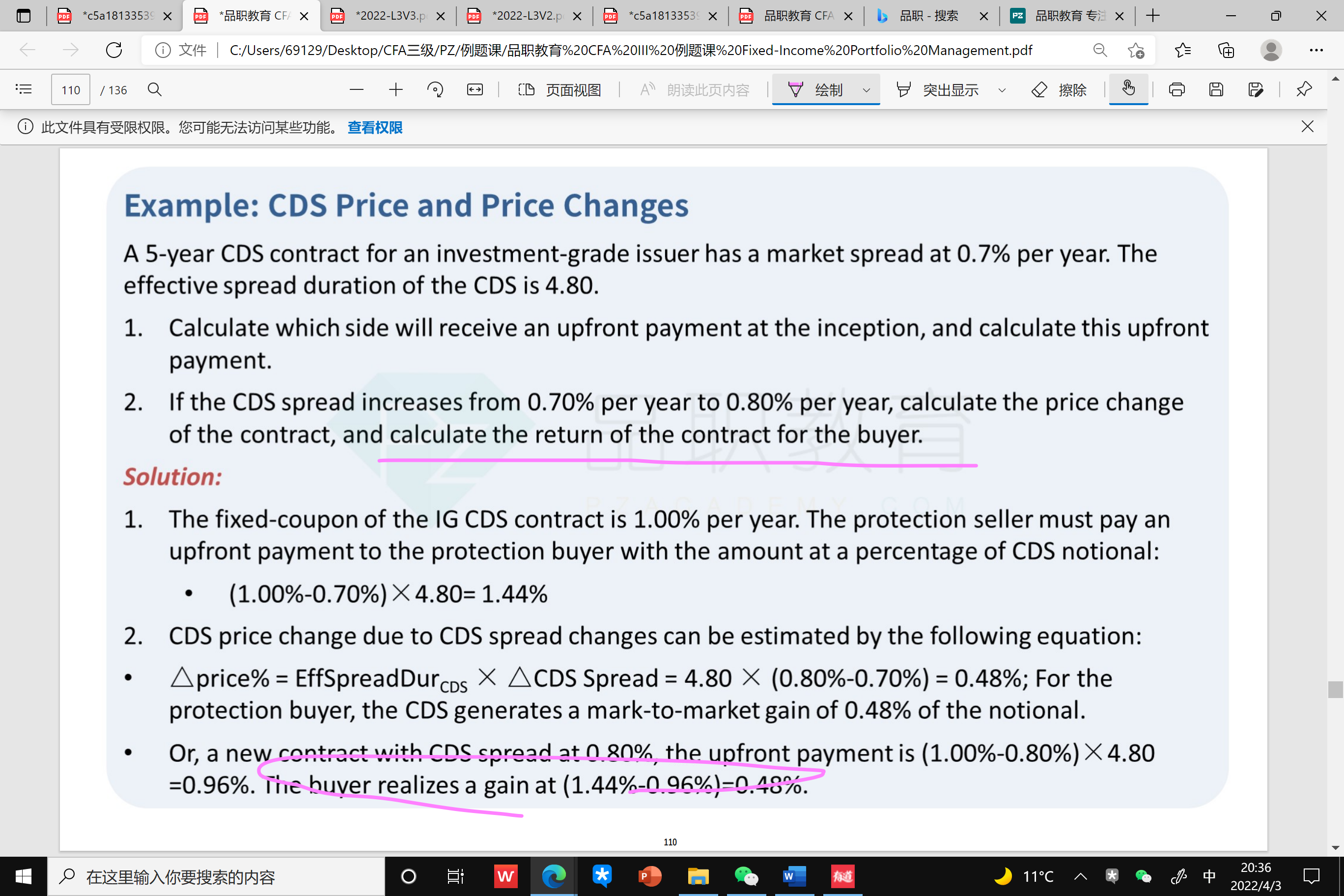

第二道题其实也用了△price/P0

一方面,题目中用到的公式是△price%=md*spread,△Price%代表的是价格的变动率,也就是△price/price,类似△P/P=-md*△y这个公式的含义。所以,它并不是直接用了△CDS price。

另一方面,我们不用解析中的公式,用另一个公式来计算return。

期初spread=7%,期末变成了8%,对于CDS buyer来说,spread变大是好的,所以我们先做定性判断,Buyer是有gain的。具体gain是多少这样计算:

期初CDS price=1+(1%-0.7%)*4.8=1.0144

期末CDS price=1+(1%-0.8%)*4.8=1.0096

return为1.0096/1.0144-1=-0.48%,前面说了,Buyer有gain,所以把负号去掉,收益率是0.48%。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!