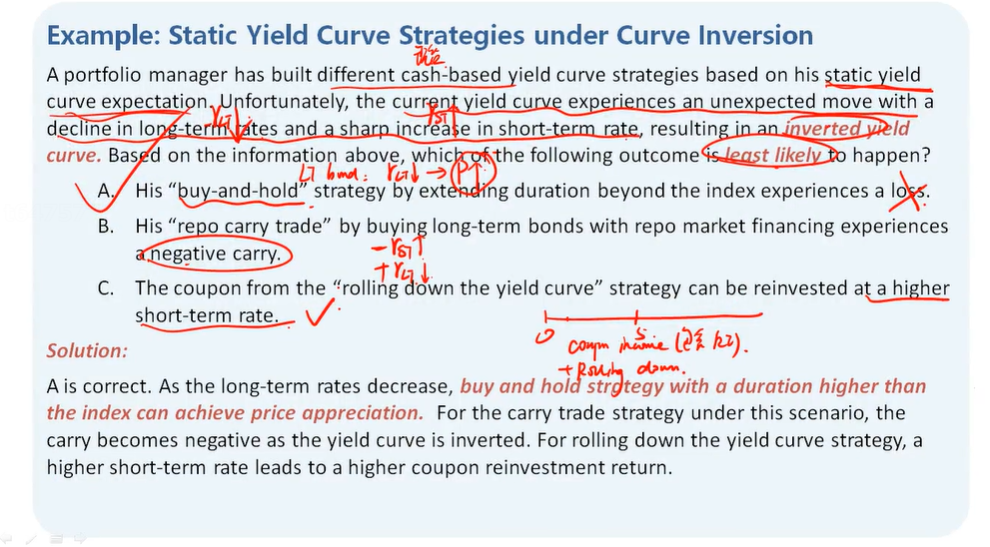

关于c选项我想确认一下, 由于现在利率倒挂, 等于我长期债折现的利率又更低了, 折出来的现值更高, roll down return相比保持不变的yield curve收益会更高对吗?

发亮_品职助教 · 2022年04月05日

嗨,努力学习的PZer你好:

关于c选项我想确认一下, 由于现在利率倒挂, 等于我长期债折现的利率又更低了, 折出来的现值更高, roll down return相比保持不变的yield curve收益会更高对吗?

这里是这样,Inverted yield curve,就是短期利率高于长期利率的曲线形态,并不是利率为负数的形态。

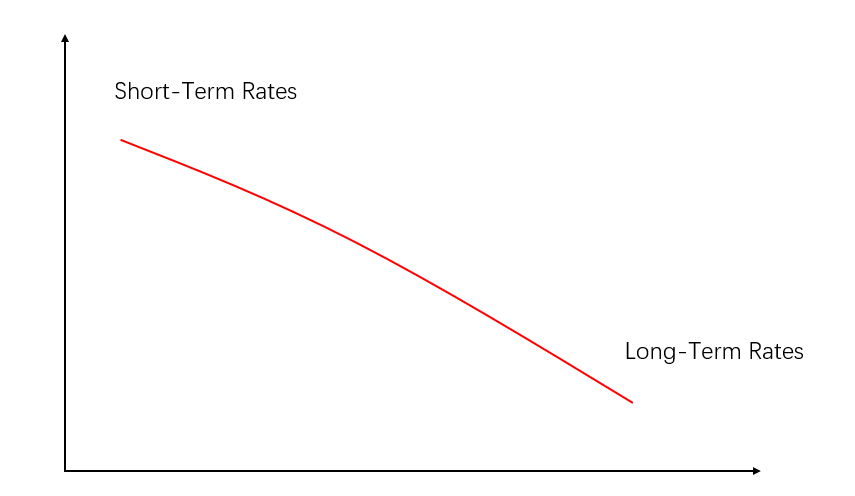

如下图,就已经是Inverted yield curve了,注意到利率还是处于X轴上升,代表利率还是正数。一般我们讨论利率曲线,都是默认利率为正数,哪怕说的是Inverted yield curve,也是默认利率都为正数的倒挂。除非有特别说明利率为负,因为利率为负的形态并不常规。

在Inverted这种状态下,Rolldown return肯定是下降的,因为折现率更高了。同时因为短期利率相对更高,所以早期拿到的Coupon可以以更高的短期利率进行再投资。

如果是Upward-sloping yield curve,Rolldown return是正数,因为随着债券期限变短,折现率越来越小。

如果是Downward-sloping yield curvre(Inverted),Rolldown return为负数。因为随着债券期限变短,折现率越来越大。

----------------------------------------------加油吧,让我们一起遇见更好的自己!