老师您好

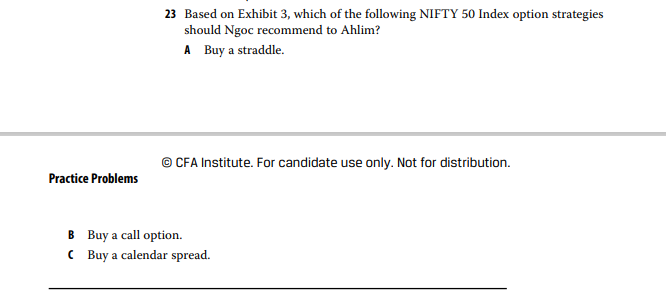

这里虽然说neutral view,但是为什么要straggle呢,也没说波动率就很大,只是说方向不清楚

Hertz_品职助教 · 2022年04月04日

嗨,努力学习的PZer你好:

同学你好~

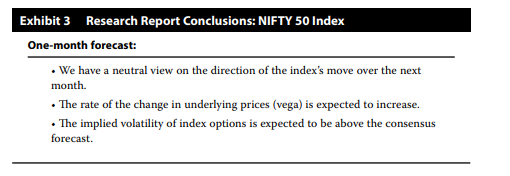

我明白你的疑惑了哈,是这样的,第一条说的是对于未来指数的走势是中性的看法的,这一点的确不能判断出来选择A选项;

我们看第2和第3条,这里是说vega是预计上升的,那我们知道vega衡量的是波动率,这就意味着预测波动率是在上升的,而且说这个指数对应的期权的阴暗波动率也会高于预期的,这两条都证明了波动率会上升;

但是具体波动率上升是造成指数上涨还是下跌是不确定的,因为第一条说的是具体的走势是中性的,就是不明确的嘛,所以就需要采取straddle策略啦。

同学说的straggle策略,和straddle策略差不多,都是赌波动率的,只是straggle策略使用的是OTM 的option来构建的,成本会低一些。

----------------------------------------------努力的时光都是限量版,加油!