pzqa015 · 2022年04月02日

嗨,努力学习的PZer你好:

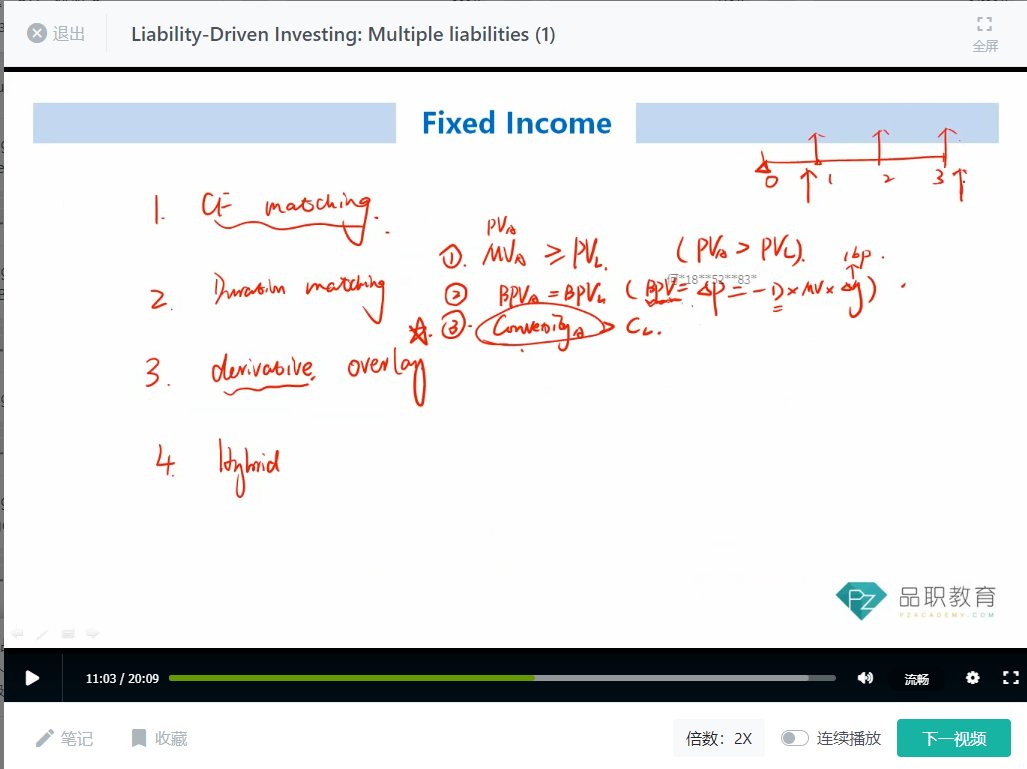

有一个重要的结论是,multiple liability 免疫时,cover负债的现金流来源是coupon+sale price(与cash flow matching不同,cash flow matching的现金流来源于coupon+本金),所以,multiple liability最后一笔负债现金流到期时,资产并没有到期,是靠提前卖出资产端债券的现金流来cover最后一笔负债现金流的,资产端债券的最后一笔现金流肯定是在负债端最后一笔现金流的后面。

这也可以从免疫条件 asset convexity要大于liability convexity来理解,也就是资产的现金流要“包住”负债的现金流。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!