嗨,爱思考的PZer你好:

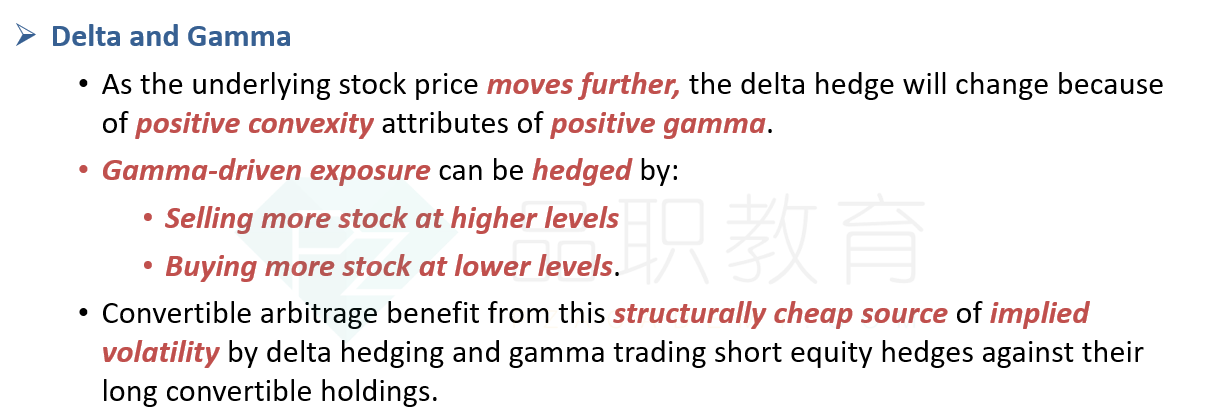

老师你放上来的讲义是convertable bond arbitrage策略,而我现在在问的是volatility trading策略,是两个不同策略来的,您可以翻查一下讲义。不好意思我提问的两个问题,我还是不明白,请老师再深入回答一下。 long option+short option为什么就是一个凸性策略?这个long和short的option有都是call或者都是put的要求吗?——我答疑的时候就是说我不记得哪里有long option+short option,因为我回忆了一下并找了一遍讲义和教材都没有long option+short option。对冲delta和gamma就是用的对应的资产。这个方法和CB是通用的。

Buy cheap volatility and sell more expensive volatility是类似凸性,因为收益结果是右偏的。不是直线,不要option来理解,跳出来,这个就是指的是volatility,比如long call和long put 刚好把delta和gamma都对冲掉了,那么大涨大跌都是赚钱的,就怕不波动。那么收益结果大概率赚钱,不是对称的。

如果你一定要理解用的 outright long volatility来实现Buy cheap volatility and sell more expensive volatility,那么call或者put都行,因为delta和gamma都对冲掉了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!