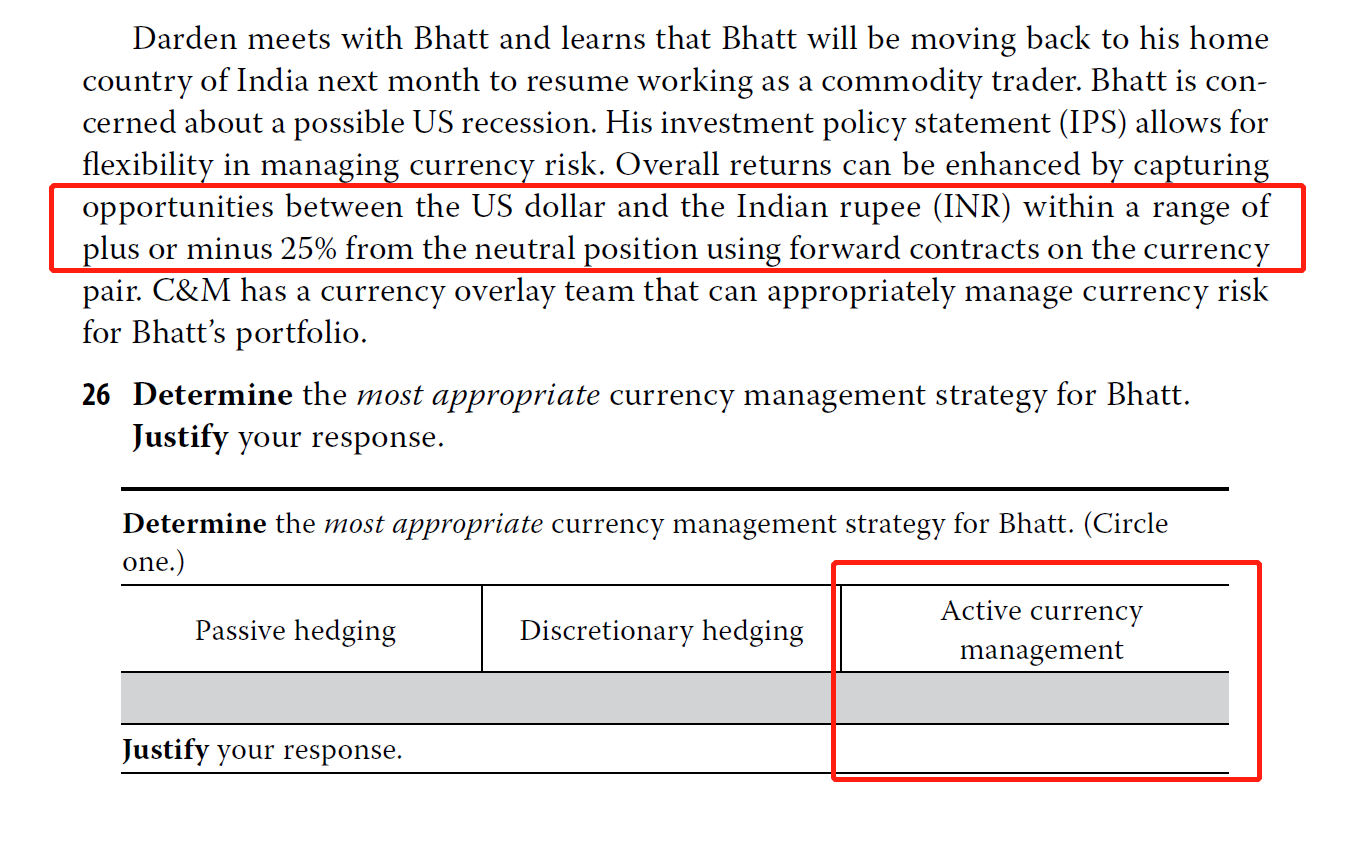

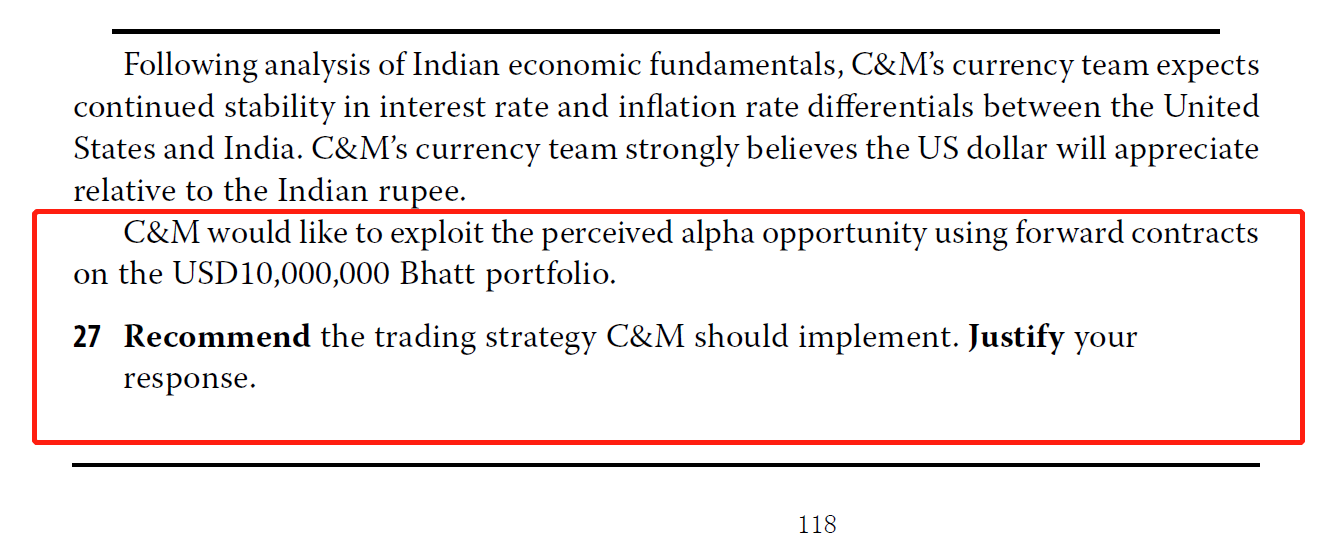

原版书课后题p118页

Reading10的Q26-27

Q26题中选择active management

Q27题中的答案是under hedge, 根据本题中IPS规定的range of plus or minus 25% from neutral position

问题1请问:over hedge , under hedge 与 active managment,discretionary hedge 冲突吗? 他们之间有什么关系?

问题2

Q27 他持有10million USD , 且认为USD会升值

那么他应该什么都不做,这样收益最高。

但,由于需要按照ips进行对冲,所以至少hedge对冲75%的仓位。

如果另外一种情况, 他持有10million USD , 且认为USD会贬值

那么他该怎么操作呢? overhedge ,且active management吗?

需要描述这25%的仓位 如何进行trading strategy吗?