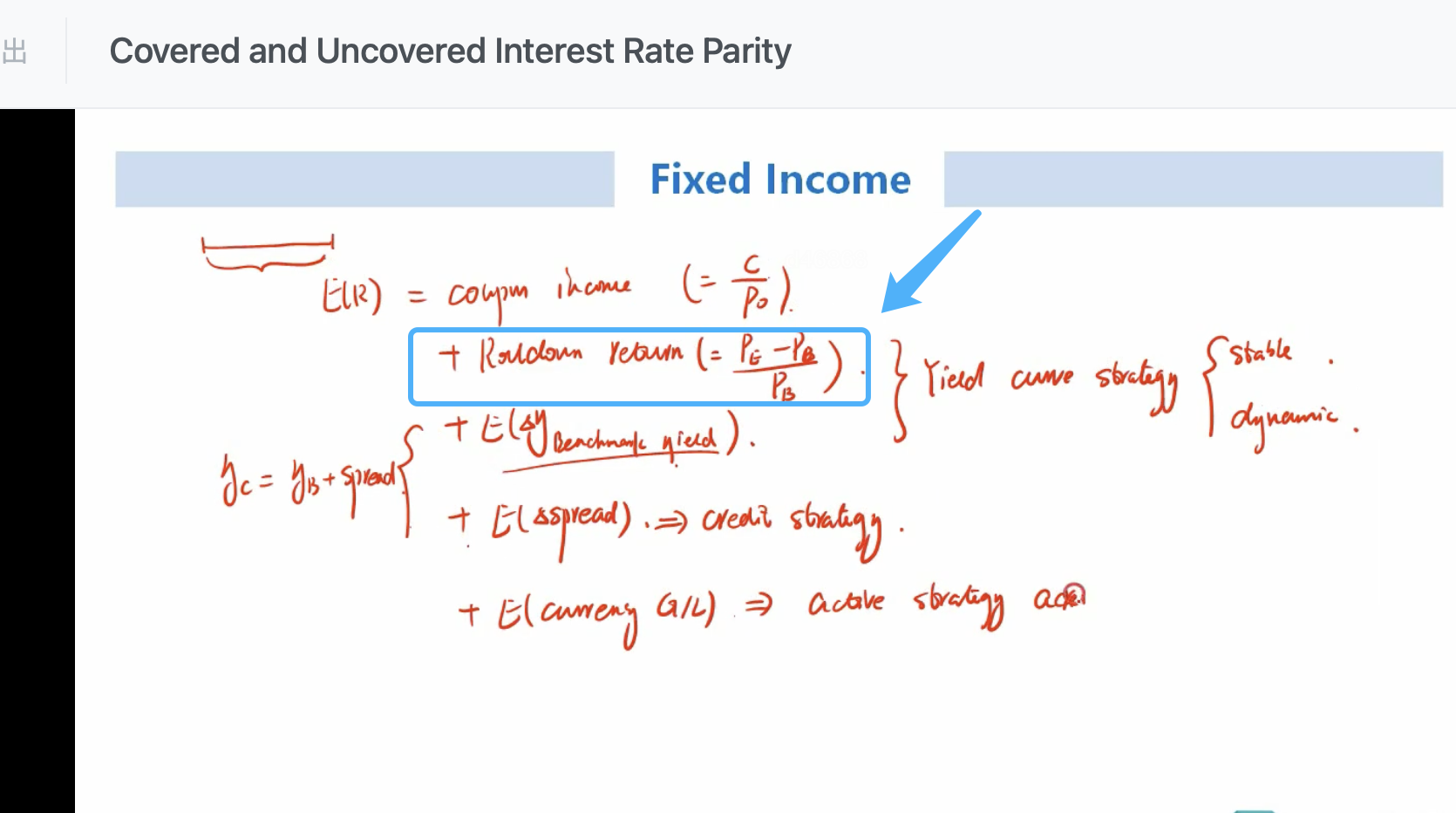

老师,关于roll down return 这个公式。假设yield curve不变,没有credit spread, 没有ccurrency risk,这个roll-down return的公式的分子,可以理解为债券起初期末的价格的变化么?

那如果还是上面的假设,我买了一个5年期的债券持有到期,这里roll down return=0,可不可以理解为我买的是一个平价发行的债券?

pzqa015 · 2022年04月07日

嗨,爱思考的PZer你好:

rolldown return公式的分子,是债券持有期末与买入价格的变化,但这个债券持有期末的价格是要根据“upward slope,stable yield curve”的收益率曲线计算的折现率来提前卖出得到的。

如果你买了一个5年期的债券,持有至到期,没有提前卖出,就没有roll down return了,只有提前卖出,获得债券价格折现率沿着向上倾斜的收益率曲线向下rolldown,才有rolldown return。

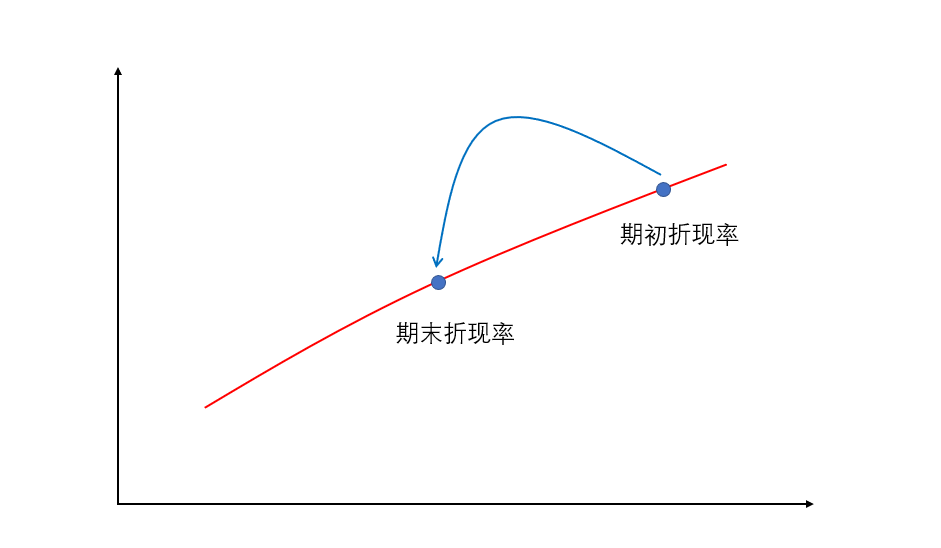

折现率的变化如下图

----------------------------------------------加油吧,让我们一起遇见更好的自己!

tujinjin · 2022年04月07日

但是rolldown yield 不是也有负么?所以必须根据upward slope,stable yield curve 提前卖出求得的才是rolldown yield? 那怎么出现负数的rolldown yield?