NO.PZ2018103102000136

问题如下:

Vivien is analyzing a food delivery company QuickerFood’s justified forward P/E based on the Gordon growth dividend discount model. QuickerFood’s EPS and dividends are shown below.

Vivien estimates that the required rate of return of the company is 12%, and she believes that the company would grow at the rate of 5% in perpetuity.

According to the information above, what is the company’s justified forward P/E?

选项:

A.4.32

B.4.52

C.4.11

解释:

A is correct.

考点:考察基于GGM计算justified forward P/E。

解析:

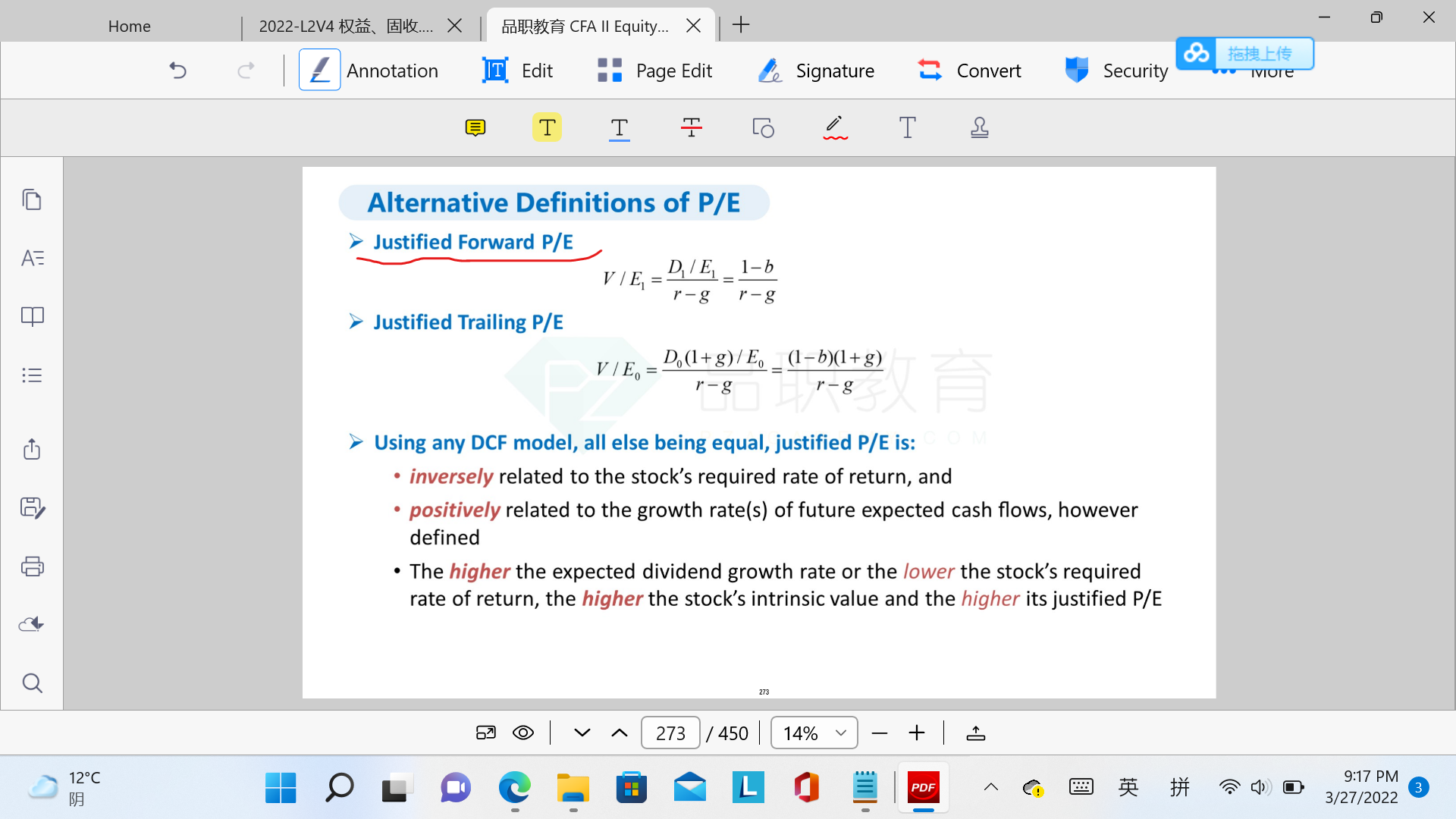

根据定义Justified forward P/E计算为:

>

代入本题数据则:

本题要注意分子使用的是未来第一期的分红;题目中如果给定的是当前时刻的分红,需要给其乘以(1+g),但是本题直接给定了未来第一期的分红即2018年的分红,所以可以直接使用;第二个需要注意的是要求的是Forward P/E分母使用的是E1,是基于下一年的earnings。

如题