老师,请问适用下面👇duration neutral策略的yield curve变化形状是什么样的?是长期利率和短期利率变化的绝对值一样的?

pzqa015 · 2022年03月27日

嗨,从没放弃的小努力你好:

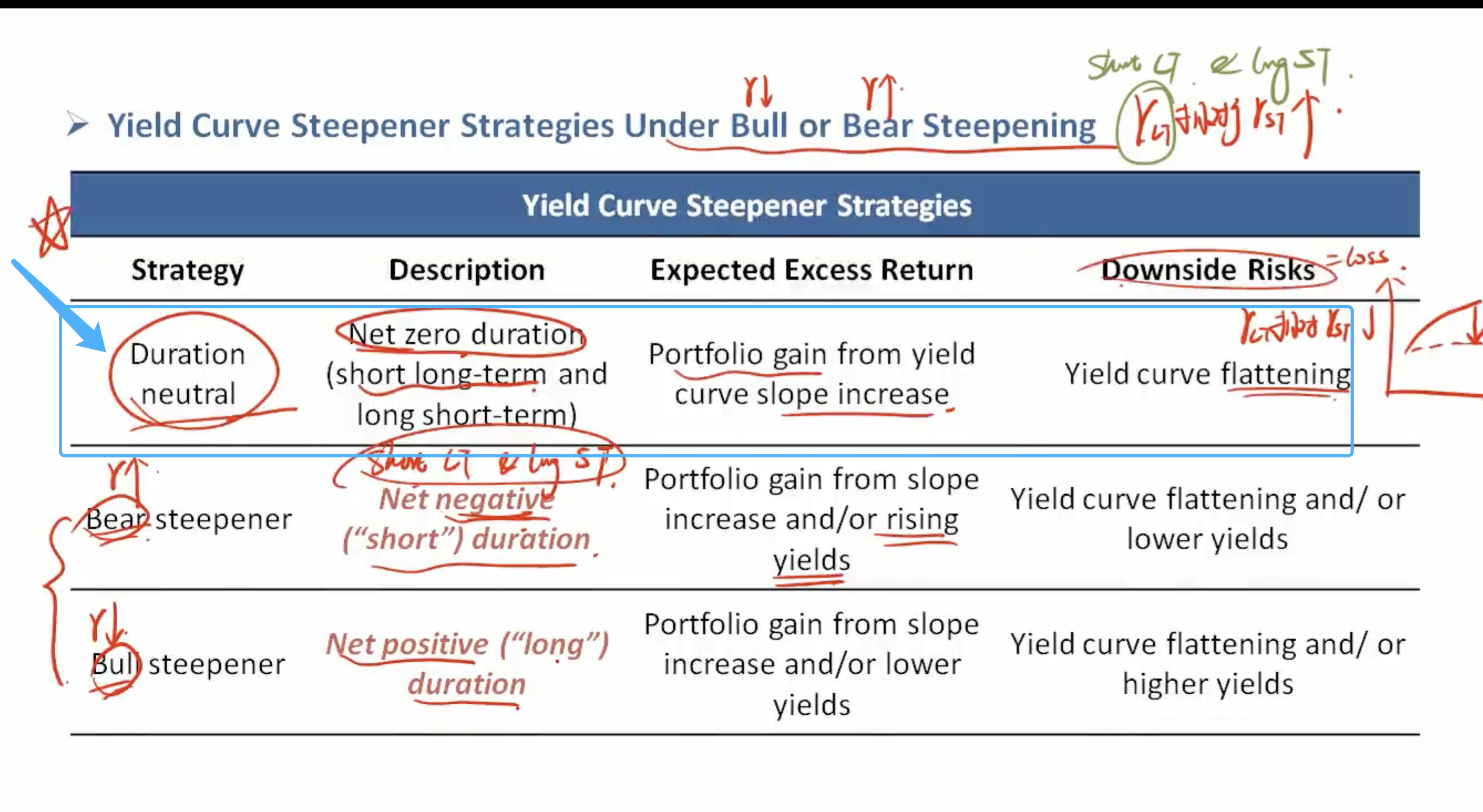

不是的,以portfolio中只有2年期和10年期举例

duration neutral时,需要long一个期限债,short另一个期限债,让二者的BPV相等。也就是duration*MV*1bp相等。

下面bear steeper时,让net duration为负,也就是让short债券的BPV大于long债券的BPV

bull steeper时,让net duration为正,也就是让Long债券的BPV大于short 债券的BPV

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

tujinjin · 2022年03月28日

那什么情况下用duration neutral 策略呢?

tujinjin · 2022年03月28日

上一个问题我明白了,应该是收益率曲线变陡峭就用 long 短期,short长期债券的总策略。而bear or bull steepen, 应该是在duration neutral 策略上是增加long短期的头寸还是增加short长期的头寸。

tujinjin · 2022年03月28日

那这个duration neutral 策略不是一个单独完整的策略吧? 他只是先确定long/short对应是短期还是长期债券。下一步总是要确定是bear steepen or bull steepen的。是这样么?