NO.PZ2020021205000030

问题如下:

The futures price of an asset is USD 20, and the volatility of the futures price is 30%. Calculate the value of a put option to sell futures in three months for USD 22. The risk-free rate is 4%.

选项:

解释:

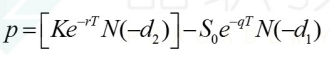

In this case F0 = 20, K = 22, r = 0.04, u = 0.3,

T = 0.25, and Equation (15.13) gives

d,== -0.5604

d2 == -0.7104

p=22e^{-0.04\ast0.25}N(O.71O4)

- 20e^{-0.04\ast0.25}N(O.56O4) = 2.48

答案后两行是乱码,请老师更正。