嗨,努力学习的PZer你好:

同学你好,

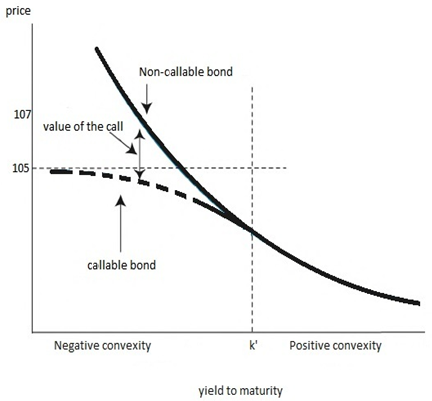

正的convexity是债券价格与利率变动的关系,代表债券价格涨多跌少,正常债券都是正的convexity性质。

负的convexity,其实就是concave,但是我们在债券里不说concave,只说负的convexity,他是callable bond的特性,代表价格在利率下跌的时候涨不上去,会被发行人call回。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!