C选项receive 9 yr fixed swap不是也等于是long了一个长期债券,short floating bond这样不就是短期债券了吗?为什么不选C

pzqa015 · 2022年03月23日

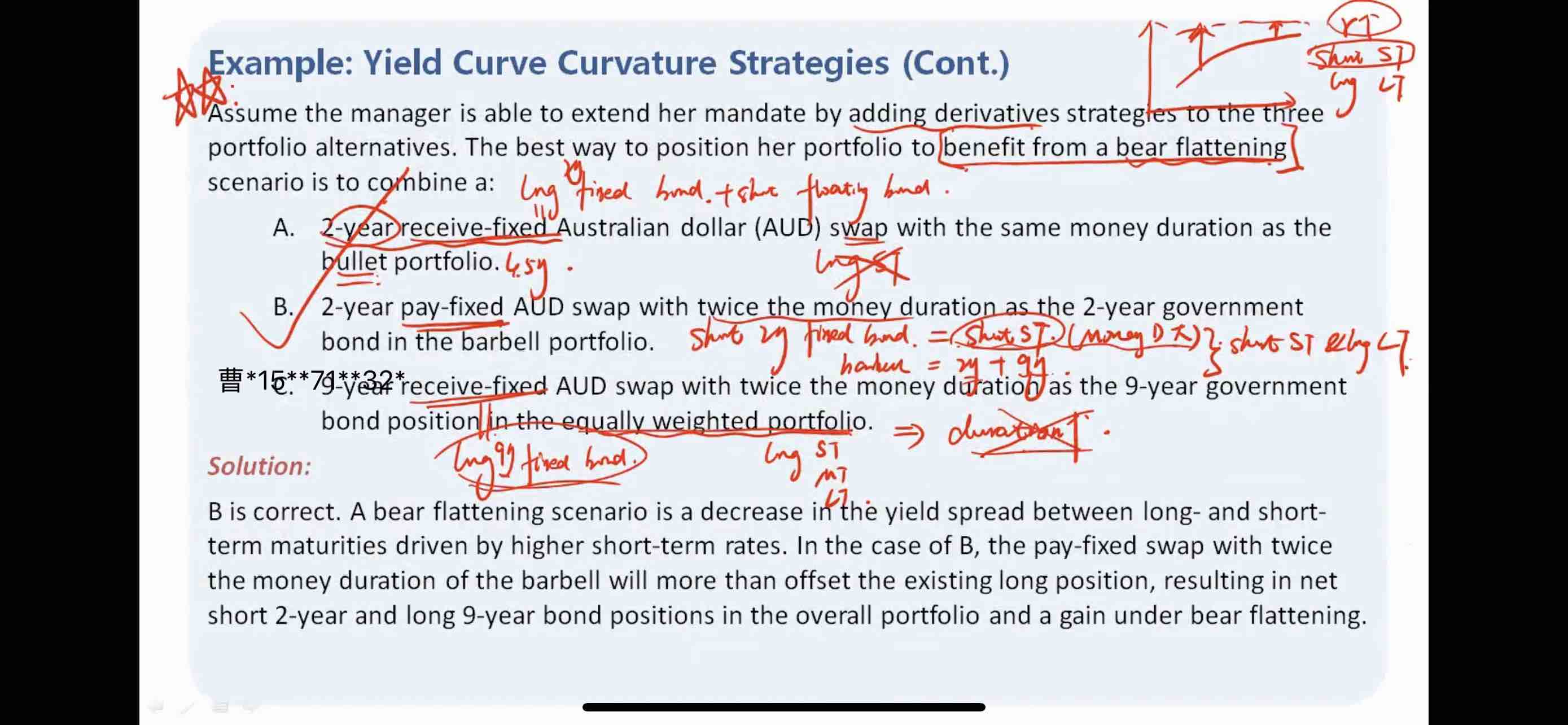

嗨,努力学习的PZer你好:

C选项是在equally portfolio中改变9年期的现金流,虽然实现了long LT的目的,但由于equally portfolio还有MT现金流,在收益率曲线向上时,MT现金流是有capital loss的,所以,C的表现没有B好,如果把C改成 9 year receive fixed AUD swap with twice the money duration as the 9 year government bond position in the barbell portfolio,那么C也可以选。

----------------------------------------------努力的时光都是限量版,加油!