我理解static spread curve情况下的strategy是increase duration或者lower credit quality,本题对应short HY CDS。为什么还要增加long IG CDS的头寸呢?long IG的头寸会使得portfolio duration neutral而且higher credit quality。

并且这一问也没有强调要构建L/S strategy,我理解应该是dynamic spread curve才应该用L/S strategy。

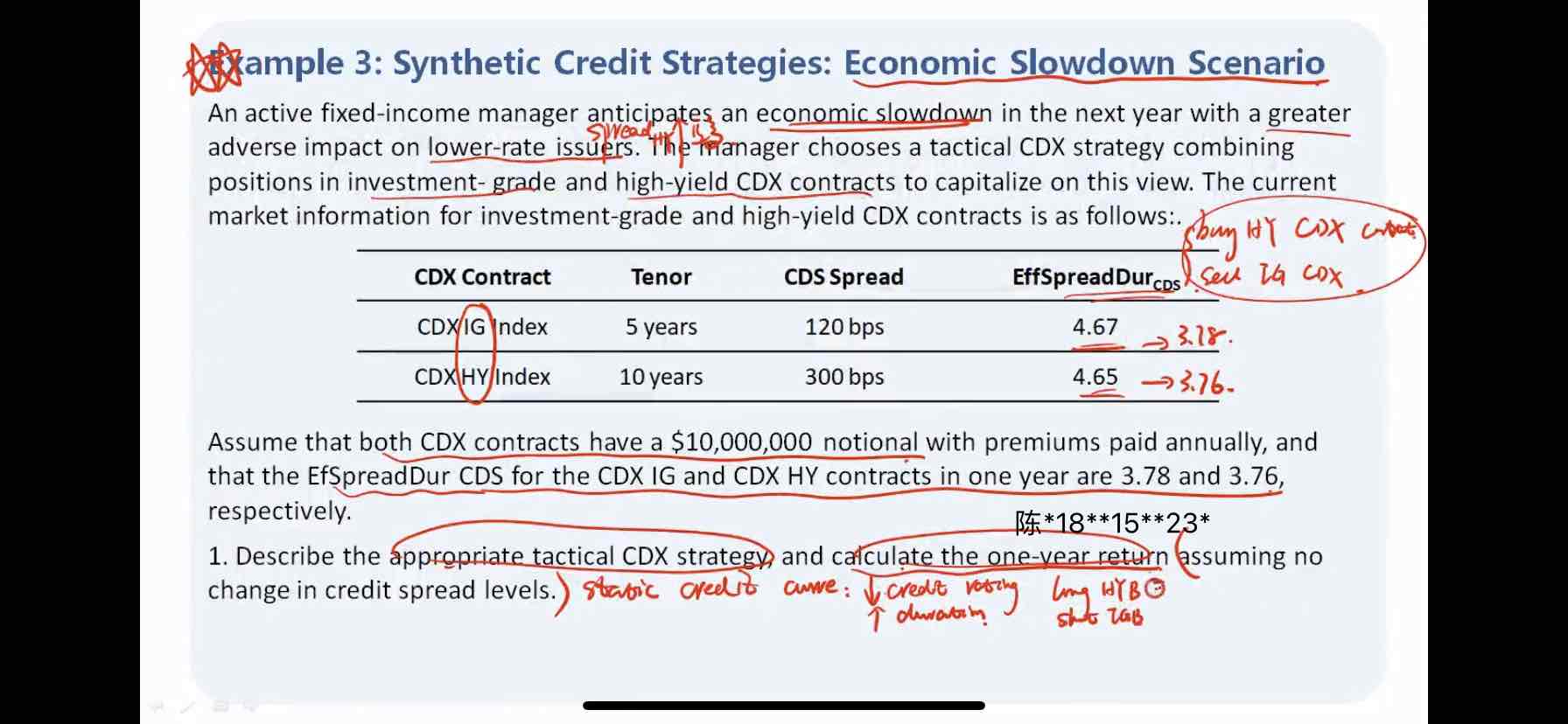

图是对应本题何老师的讲解。

不知道哪里理解的不对,谢谢解答。