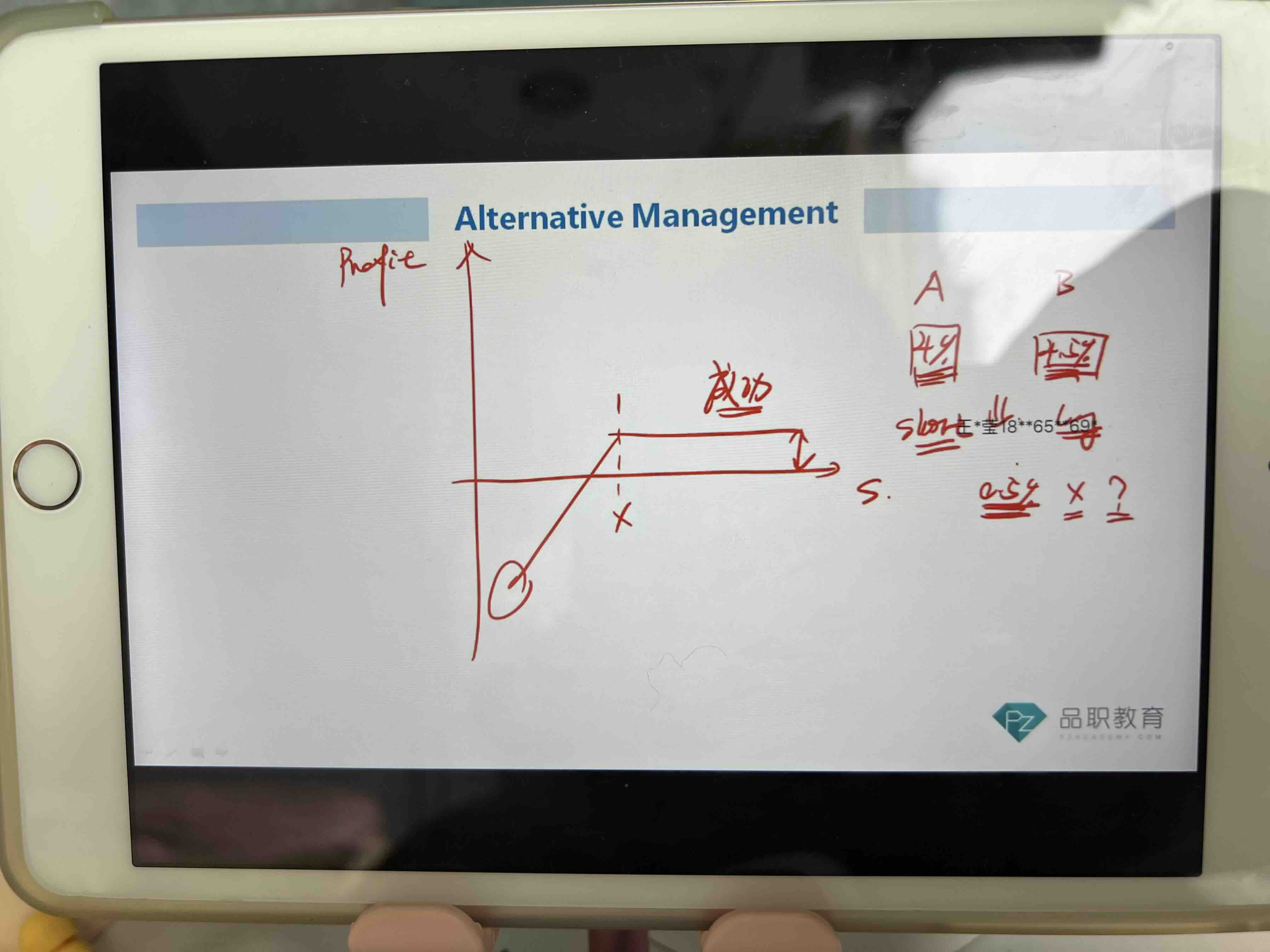

这里说fixed income arbitrage strategy可以看作short put,收益率有限,跌幅无限,那什么情况下出现跌幅无限的情况呢?

伯恩_品职助教 · 2022年03月22日

嗨,从没放弃的小努力你好:

这里说fixed income arbitrage strategy可以看作short put,收益率有限,跌幅无限,那什么情况下出现跌幅无限的情况呢?——其实不是跌幅无限,只是说夸张一些。这里严格意义上是说亏损无限(只是这么说,基本不可能亏损无限),就是如果long的下跌了,short的上涨了,这样比如short的上涨可以无限上涨,那么亏损就是无限的,但是这不太可能,所以可能会比较大,但是bond的波动比较小,不可能亏损过大。所以亏损这里说看作short put,因为short put最多亏损到对应资产跌倒0的价值。但是如果是short call亏损真的可能就是无限大了

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!