NO.PZ2020021205000014

问题如下:

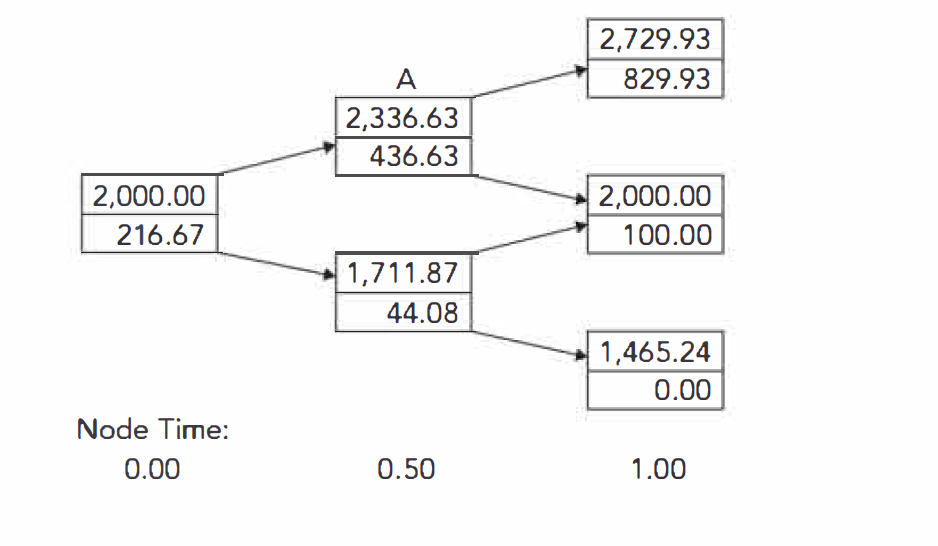

Use a two-step tree to value a one-year American call option on an index. The current value of the index is 2,000, the risk-free rate is 2%, and the dividend yield on the index is 3%. The strike price is 1,900 and the volatility is 22% per annum.

解释:

The tree is shown as follows. The option is exercised

early at node A. The value of the option is 216.67.

在a时立即行权。一般考试会怎么问?因为这道题还是计算option price 我不知道得出来A时点立即行权在哪里用