题目要选择最符合XTR要求的portfolio

郭静_品职助教 · 2022年03月22日

嗨,从没放弃的小努力你好:

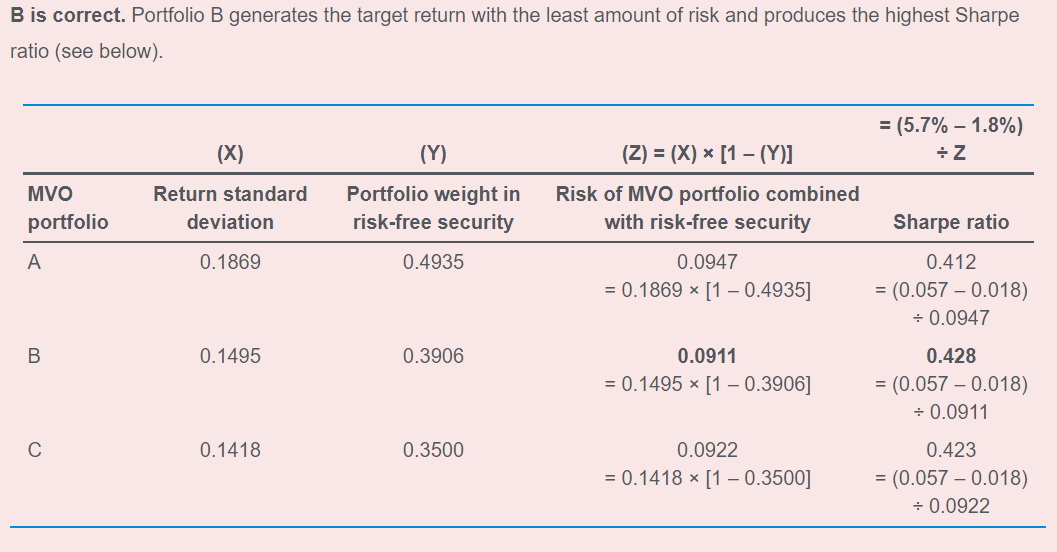

本题要求的就是哪个MVO组合与无风险证券组合后的最终组合的夏普比率最高,但因为题目没有直接给出MVO组合与无风险证券组合后的最终组合的standard deviation,因此我们首先要计算最终组合的standard deviation,再计算最终组合的夏普比率。

Z部分就是算最终 组合standard deviation的过程

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Aliciaguo · 2022年03月22日

想追问一下为什么这个风险可以这么算?

我的世界守则 · 2022年11月26日

请问为什么使用 target return - risk free rate 来计算组合sharpe?用expected return为什么不对呢?