这题在第二年的抵消分录中,关于坏账准备抵期初和抵差额,坏账准备在第二年已经没有了,所以这两个会计分录的“应收账款(坏账准备)”科目为什么没有改成期初未分配利润?

追风少年_ 品职助教 · 2022年03月23日

嗨,爱思考的PZer你好:

合并报表并不是当年抵消当年的,而是每一年都是一个全新的合并报表,要抵消所有年度的东西~

第二年抵消的应收帐款并不是“应收帐款”,而是用“应收帐款”报表科目代替的“坏账准备”

在个别报表中对于坏账准备的分录是:

上年计提:

借:信用减值损失

贷:坏账准备

本年收回,转销坏账:

借:坏账准备

贷:信用减值损失

但是合报当中不认可整个交易的应收帐款和应付账款,所以每一年都要把个报当中有关的分录全部反向抵消掉:

因此,第一年抵消应收应付和第一个计提的坏账分录

第二年,先对上年的计提分录在本年抵消,然后对第二年转销坏账的个别报表的分录进行抵消

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

追风少年_ 品职助教 · 2022年03月22日

嗨,努力学习的PZer你好:

努力的同学你好鸭~

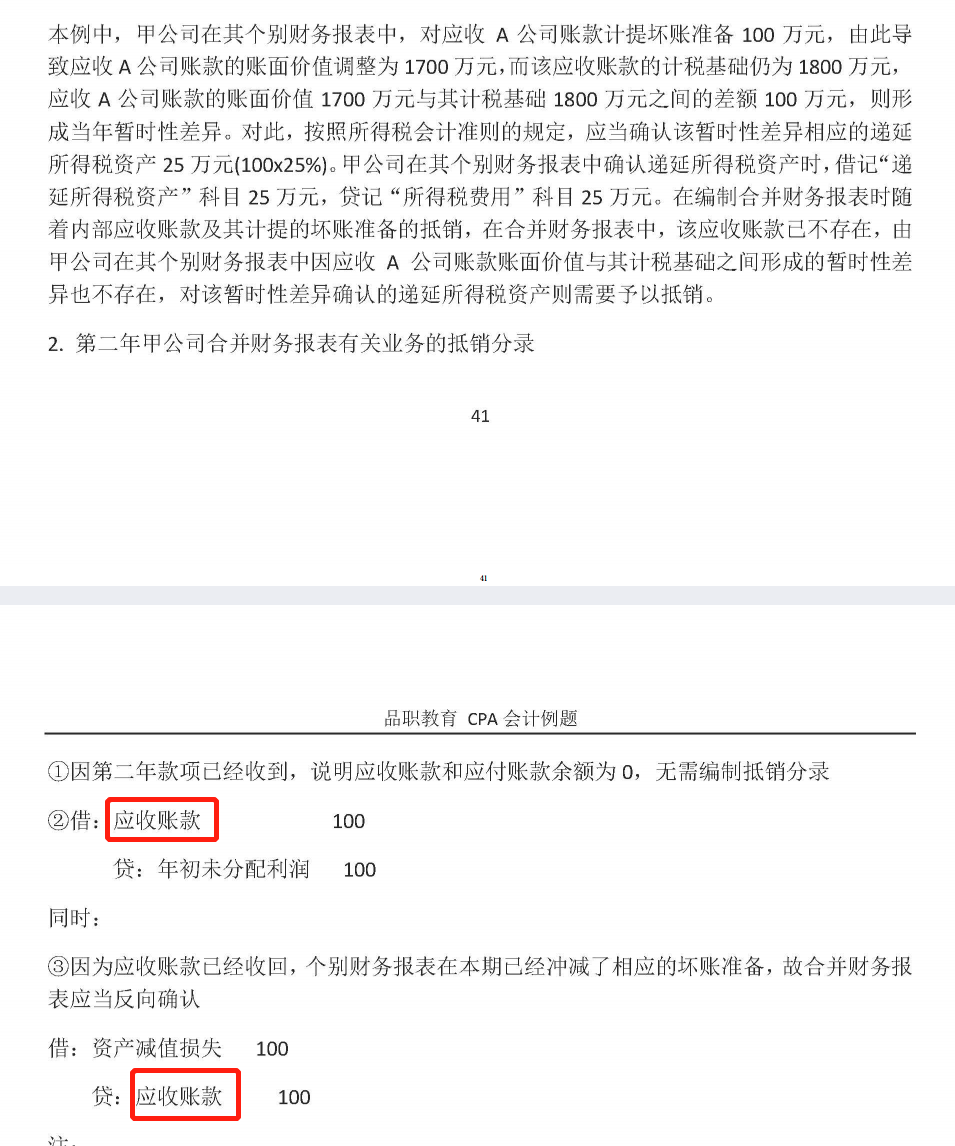

合并报表是每一年都把前面几年的个别报表进行合并和抵消,对于以前年度的损益类的合并抵消分录直接照抄且将其中的损益类科目改为“年初/期初未分配利润”,所以第一笔

借:应收账款100

贷:年初未分配利润100

这个分录其实是照抄的上年分录,在本年进行抵消;

第二年,由于款项已经收到,在个别报表中会有对坏账准备的转回分录:

个报中:

借:坏账准备

贷:信用减值损失

所以合报中仍然要将当年的这个个报的转回坏账准备分录抵消掉,即:

借:资产减值损失

贷:应收账款-坏账准备

坏账准备并不是损益类科目,信用减值损失才是损益类 ,才会用到“期初未分配利润”进行替代哦~

“应收帐款”科目是资产负债表项目,不能被替换掉的哦~

能用“期初未分配利润”替换的只有“利润表项目”哦^_^

----------------------------------------------努力的时光都是限量版,加油!

ericatchina · 2022年03月22日

老师您没明白我的意思,按照您的说法,第一年的第一个分录( 借:应付账款 1800,贷:应收账款 1800 )为什么被抵消掉了?不是因为应收账款和应付账款这两个科目第二年在个表上已经不存在了么?那为什么第二年的第一个分录(借:应收账款100,贷:年初未分配利润100)里面还有个应收账款科目?也就是说第二年在个表上已经没有应收账款科目了,但是在合表上要加上一笔应收账款?那为什么第一年的第一个分录( 借:应付账款 1800,贷:应收账款 1800 )要被抵消掉?

追风少年_ 品职助教 · 2022年03月21日

嗨,爱思考的PZer你好:

老师没理解同学问的,年初未分配利润这个报表项目,里面涉及到的是前期损益类科目,固定资产是资产负债表项目,是报表项目,不会放到年初未分配利润里面,同学可以注意看一下老师课上讲的东西,应该是涉及到损益类科目的才是年初未分配利润。

----------------------------------------------努力的时光都是限量版,加油!

ericatchina · 2022年03月21日

我的意思是说这题在第2年应收账款已经没有了,老师说过在交代上年情况时“如果是利润表科目要替换成期初未分配利润,如果是资产负债表科目,还在的会计科目保持不变,如果不在了替换成期初未分配利润”,比如“内部交易固定资产清理期间的合并处理(使用期满清理)”这堂课13‘26‘’老师有提到,事实上这个概念在多堂课上都有提到

ericatchina · 2022年03月21日

更直接的例子是: 这题第一年的会计分录是: 借:应付账款 1800 贷:应收账款 1800 借:应收账款(坏账准备) 100 贷:资产减值损失 100 所以第二年的会计分录中,在交代第一年的情况时,首先: 借:期初未分配利润 1800 贷:期初未分配利润 1800 可以看到,这里由于应收账款已经清偿,所以应收账款科目被替换成了“期初未分配利润”,所以上面这个分录在答案中被省略了,既然如此,为什么在抵消坏账准备的分录中(即问题中的截图),“应收账款”科目没有被替换成期初未分配利润呢?