老师,这道题里说了最低要6%的return, 可以通过计算SFR来判断应该选哪个Portfolio吗?如果不可以是因为啥呢

SFR我算的是Portfolio1最好

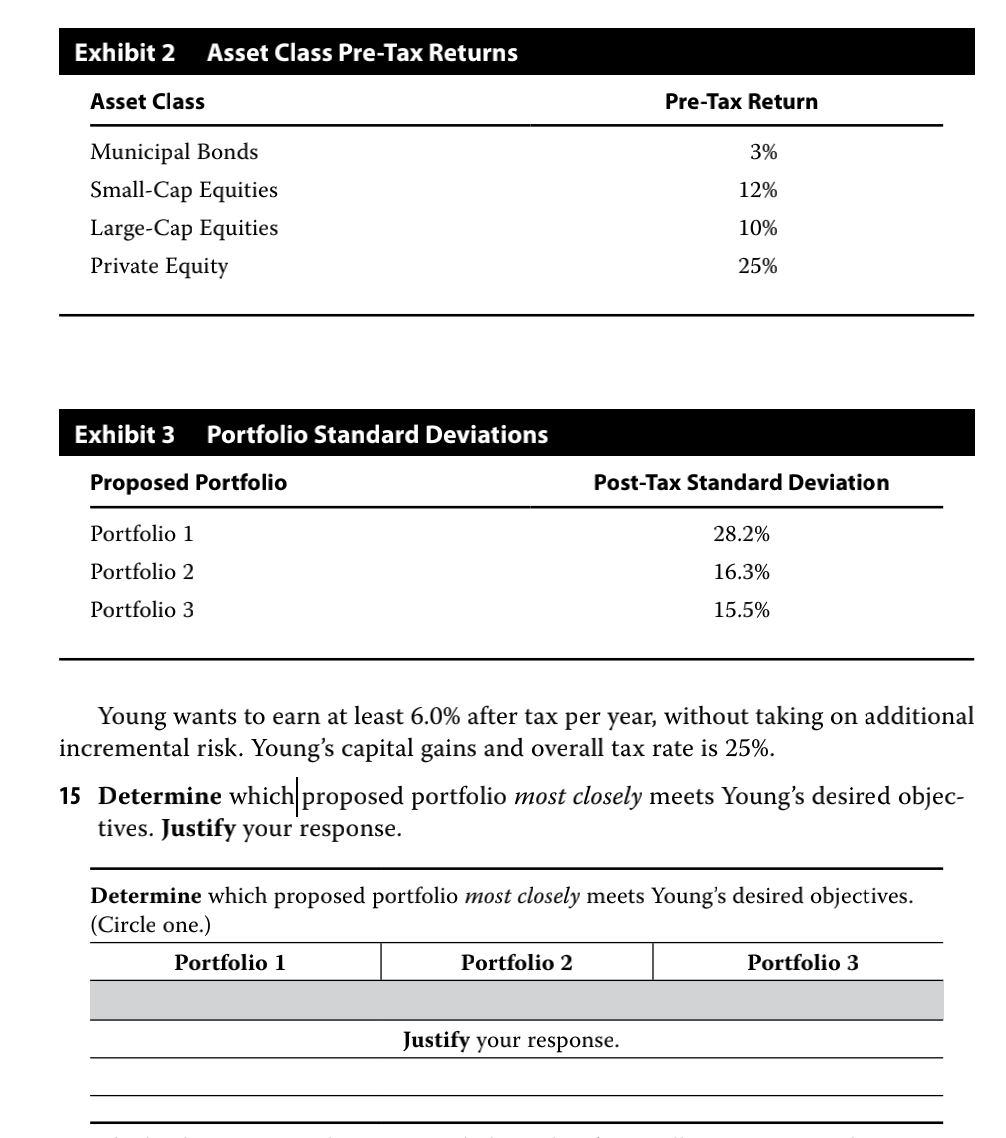

Portfolio1:return=9.15%,SD=28.2% SFR=(9.15%-6%)/28.2%=11.17%

Portfolio2:return=6.64%,SD=16.3% SFR=3.93%

Portfolio3:return=6.68%,SD=15.5% SFR=4.39%

下面这个例题是用SFR判断的,这两个题有什么联系和区别吗?