嗨,从没放弃的小努力你好:

你的思路不正确哈

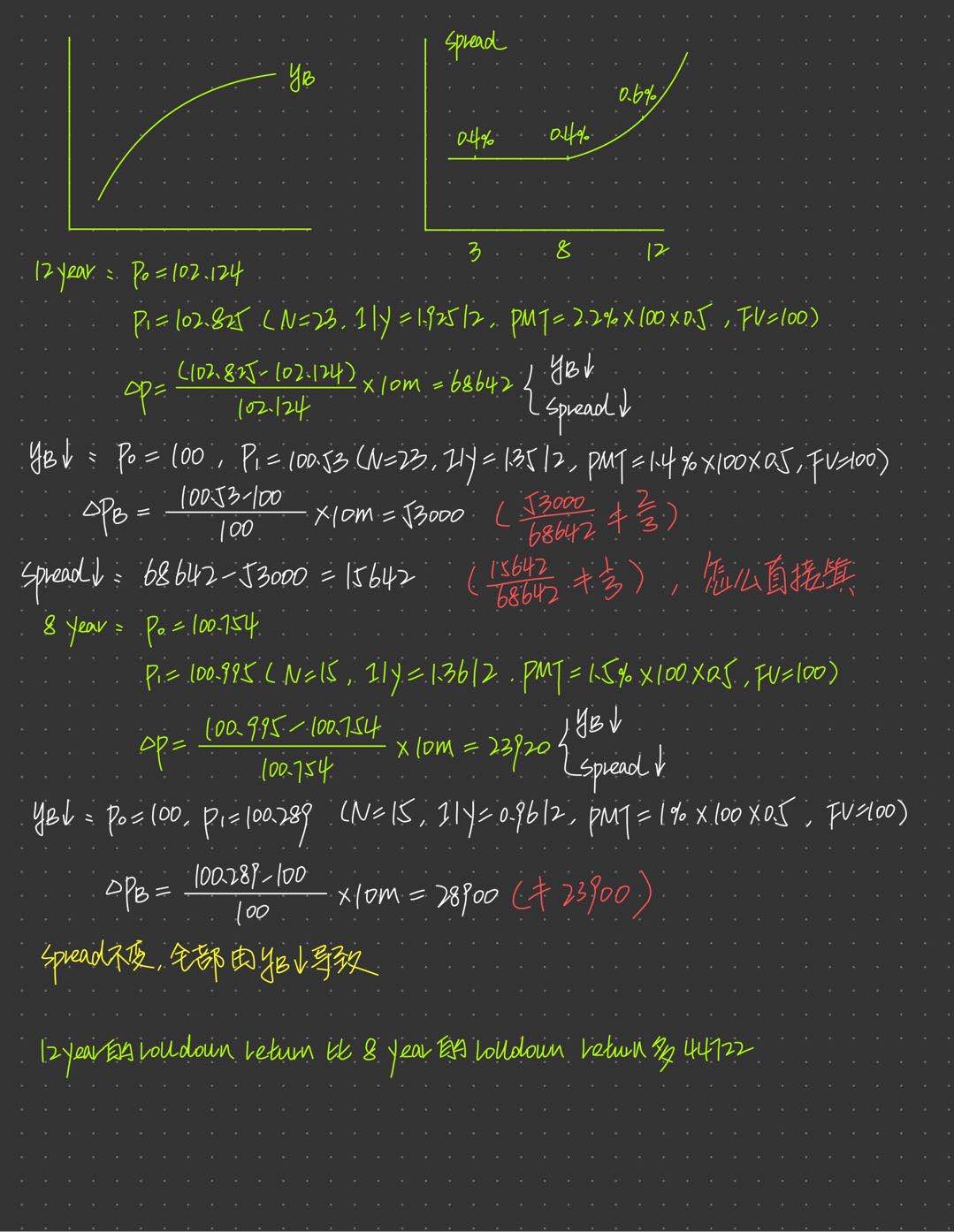

在计算公司债价格变动时,也就是yc变化导致的价格变动,你用的债券的coupon rate是2.2%,

而在计算yb变化导致的债券价格变动,你用的债券coupon rate不是2.2%了,而是2%,这是导致二者不一致的一个原因。

另一方面,在计算benchmark 变动带来的影响时,要假定spread不变,也就是说,11.5年后,债券价格的折现率是1.35%+0.6%=1.95%,1.35%是变化后的benchmark rate,0.6%是期初的spread,让FV=100,PMT=1.1,N=23,I/Y=1.95/2,PV=102.564311。

也就是,12年期债券价格由102.124339变为102.824787,其中,spread不变,单纯由于benchmark向下roll,导致的新的债券价格是102.564311,102.564311-102.124339才是roll down the benchmark yield curve带来的price appreciation。

如果考察spread变动对债券价格的影响,也要用coupon rate=2.2,同时,benchmark rate用1.4%,spread用0.575%,得到的公司债折现率是1.975%,

让FV=100,PMT=1.1,I/Y=1.975/2,PV=102.304576,102.304576-102.124339是spread变化带来的债券价格appreciation。

但是,这两部分spread变化带来的债券价格变动也并不是1/3与2/3,原因是我们在这里假设spread与benchmark互不影响,但实际并不是这样的。

所以,在区分price appreciation中benchmark和spread变动的百分比时,我们还是要先确定二者变化占ytm变化的比重,然后根据比重来确定对应的债券价格变动,也就是书上的解题思路。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!