嗨,爱思考的PZer你好:

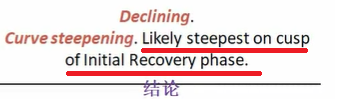

最陡峭我觉得是低谷或early expansion时候,因为contraction时期短期利率在下降但没有到低,直到低谷才最陡峭。但contraction投bond我没意见。我的问题是前面的结论early expansion是不要投bond,但是early expansion的yield curve是steep的(逐渐flatten),根据这一章节又说steep curve=high term and credit premium,所以在early expansion(或是steep yield curve)情况下,到底投不投债券?

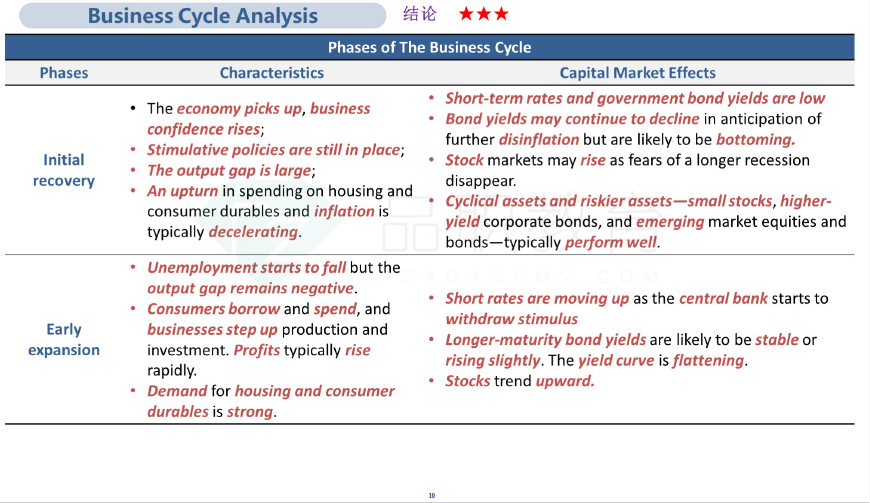

修正一下,最陡峭的时候,是initial recover,这个表格中有明确结论的。

early expansion的时候不投债券。因为在这个阶段,尤其是这个阶段的后半段,已经开始flatenting了。而且利率也开始moving up.

表中steep yield curve的情况下,是contraction,initial recover,这两个阶段都可以投债券。

另外,这两个点,不要搞在一起。陡峭, 意味着溢价高,这个结论是没问题的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!