carry trade中R(a)大于R(b)所以a还是b的汇率高(会升值)?

根据公式f/s=r(a)-r(b),得出f大于s,所以b升值。

但例题active strategy,例题3,r(inr)上升,所以inr升值?

Hertz_品职助教 · 2022年03月18日

嗨,爱思考的PZer你好:

同学你好~

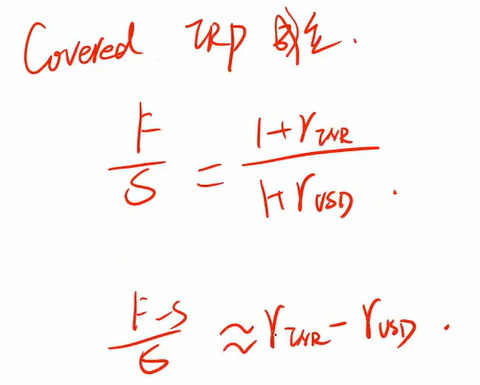

我们现在理顺一下哈,假设A和B两种币种,如果R_A < R_B,那么借A投B。汇率表达形式是A/B的形式。

1. 然后F/S=1+R_A /1+ R_B,因为R_A < R_B,所以F/S < 1,即F

又因为汇率表达形式是A/B,所以意味着B将来是会贬值的。

所以我们才说低利率货币叫做forward premium currency。高利率货币叫做forward discount currency呢。

→同学的表述“根据公式f/s=r(a)-r(b),得出f大于s,所以b升值。”这里是有问题的哈。

2. 同学说的那道题目,注意它是因为印度紧缩的货币政策,所以会导致实际利率上升(至少在短期内),利率上升吸引外资流入,因此导致印度卢比会升值。

我理解同学的意思,同学是觉得借美元投印度卢比,美元是低利率货币,将来会升值;而印度卢比是高利率货币,将来应该是贬值。但注意这里相当于有一个外力,我们是看在印度政府实行紧缩货币政策的情况下,币种的升贬值情况。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

小西 · 2022年03月18日

课后题R10(18题)何老师讲的这个公式f/s=r(a)-r(b)