开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李雨泽 · 2022年03月16日

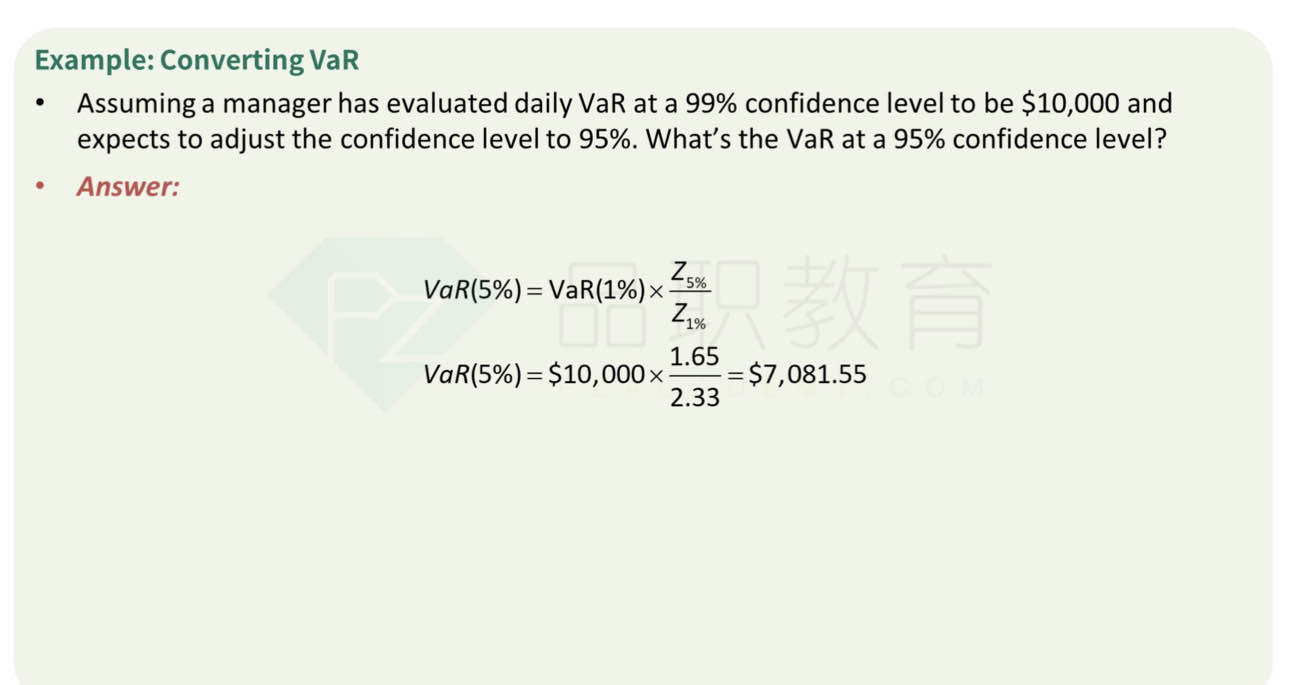

VaR置信区间转换的这一块没怎么听明白。

品职答疑小助手雍 · 2022年03月16日

同学你好,因为var就是X%的分位点,所以其实相当于先通过分位点求标准差,再用标准差求分位点的过程。(此处忽略的每日的收益,因为太小了)

现在99%的分位点是10000,其实也等于2.33倍的标准差,所以2.33*σ=10000。

而95%的分位点是1.65倍的σ,所以95%的var就等于1.65*100000/2.33。