这题能不能麻烦笛子老师回答下呀

笛子_品职助教 · 2022年03月21日

嗨,从没放弃的小努力你好:

李说,weighting不同,return相同,这个我不太理解,要么就都不同,咋会return相同

因为题目的已知条件,就是weighting不同,return相同。你应该是对题目为什么给出这样的已知条件,有困惑,认为例题出得不对。

当然了,只是解题为目的,既然这是一道例题的讲解,去跟踪benchmark。题目给出的条件,就是return相同,weighting不同,那么就按照题目给的条件去做就好了。

既然题目给出的条件,就是return相同,weighting不同,那么李老师自然也会说,return相同,weighting不同。

如果要深究一下,为什么题目为什么要这么出,为什么要给出weighting不同,return相同这样的已知条件的话:

注意一下,这里的return相同,是equity这里,做了简化,这是例题给出的已知条件。所以你会有这样的疑问,为什么,例题会给出return相同这个已知条件。如果想真正搞懂这个问题,那么,equity这门课里是没有答案的,你必须从业绩评估这门课里去找答案。所以可以先放一方,等学到后面,再回过头来看equity,就会自然理解了。

之所以涉及return相同,是因为,equity这里,在涉及tracking error的分解时,没涉及到,return不同如何处理的计算。所以例题在这里做了简化。

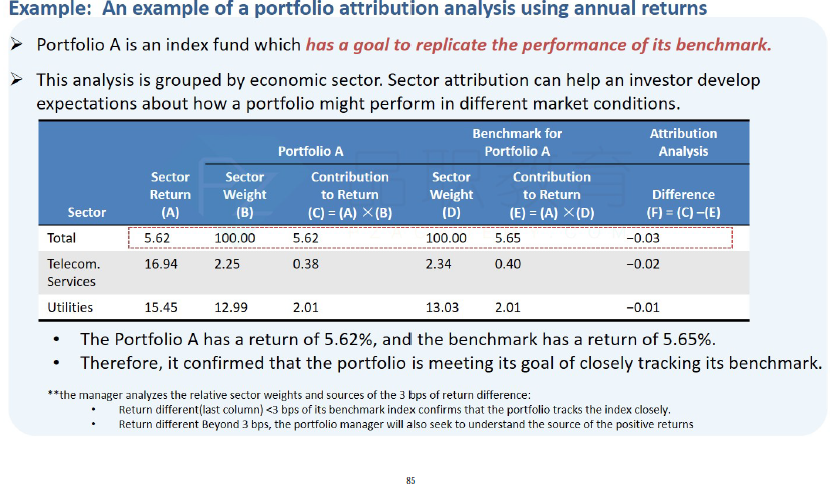

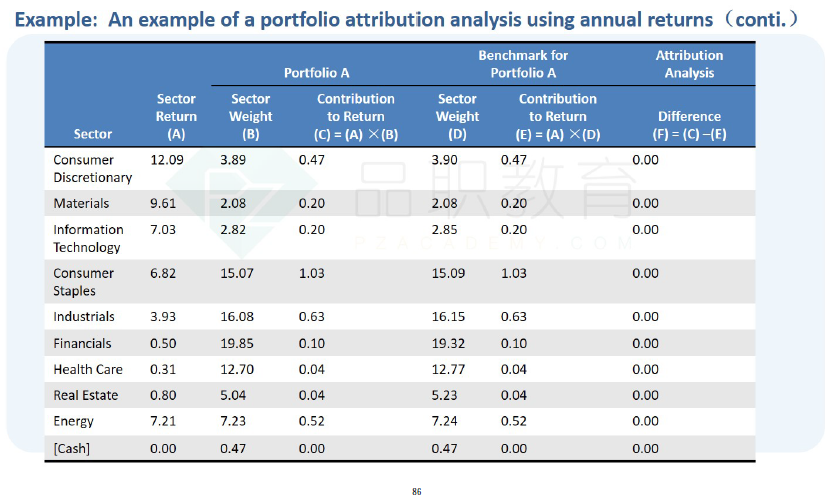

而且这道题也很严谨,他让计算的是sector contribution。由于例题已经设定了,portfolio的sector return和benchmark的sector return相同,所以这里的,sector contribution,也就是总的tracking error。

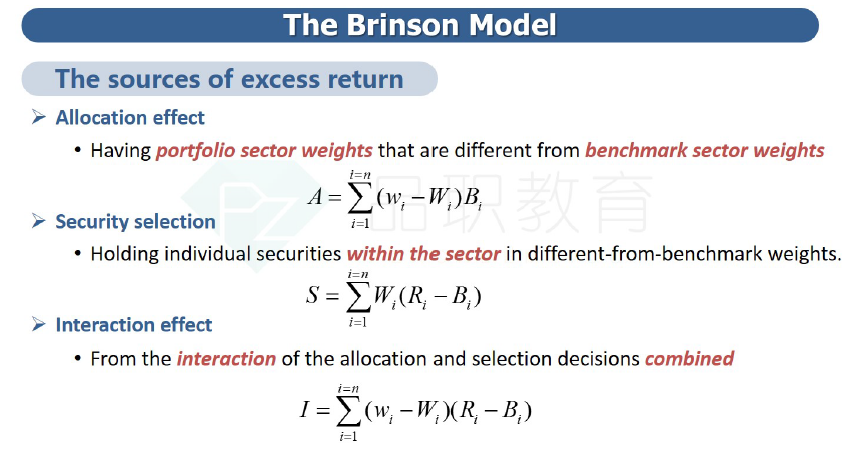

学到业绩评估后,就会知道,在很多时候,portfolio的sector return和benchmark的sector return是不同的。这个时候,sector contribution不是总的tracking error,总的tracking error包括,行业weighting不同引起的tracking error,以及行业return不同引起的tracking error。

基础讲义85页的例题,注意,这里的sector return只给了一个数据,这是一种简化。表格的意思就是,题目已知,portfolio的sector return和benchmark的sector return,都是A列的数据。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2022年03月21日

嗨,爱思考的PZer你好:

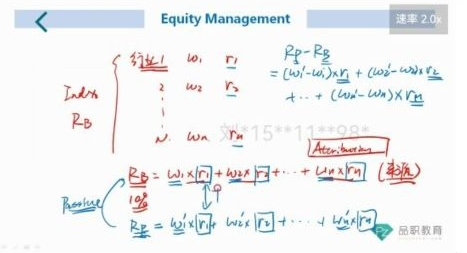

老师,我说的这个是passive investment那一章,没有涉及到activereturn的归因,我就是想问在passive investing里面,跟着benchmark投资,为什么还会有权重不同?

passtive 投资,跟着benchmark投资,权重是不同的,不可能完全一样的。就像portfolio,用5个股票,来模拟benchmark的20个股票。终究会有一个模拟的误差,不可能模拟得一模一样。所以无论是weighing,还是行业的return,都可以是不同的。即使一开是weighting相同,随着时间的推移,weighting也会渐渐变得不同。

不过这个问题,有些死胡同的。要不你先说说,为什么会认为跟踪benchmark投资,weighting一定要相同,然后我再来看看,到底你的理解,在哪里出了问题。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2022年03月20日

嗨,努力学习的PZer你好:

可是在计算passive投资的时候,只是weighting不同,return还是一样的哎

行业return不同的。总的active return分解为行业权重不同,与行业内个股不同导致行业return的不同。这里只是分析了行业权重不同,对active return的贡献。

这部分内容,你可能现在不理解。但是没关系。在后面的,portfolio performance evaluation中还会讲到一个Brinson model,专门讲到业绩归因。

可以等学到后面这门课,再理解equity的这部分内容。

基础讲义

110页

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年03月19日

嗨,从没放弃的小努力你好:

谢谢老师!我明白为什么weighting不同了,可是按照这种解释,那每个行业的return不也不同了吗?可是老李说行业return相同,仅仅每个行业占整体权重不同。

这里是active return的分解。

比如说,你用5个金融股票,模拟了指数20个金融股

当着5个金融股都有重大利好,大幅上涨的时候,首先,就会导致行业weighting不同。行业weighting带来的额超额收益,是用benchmark的行业return来算的。

其次,才是5个股票比20个股票跑得好,这是行业内股票的不同。

从最终超额收益看,每个行业的return确实是不同的,只不过计算时,把这个不同分成了这2个部分,先用benchmark的行业他return分离出因为行业weighting不同引起的超额收益,再用每个行业内部return的不同,会归因为行业内股票的不同,引起的超额收益。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年03月17日

嗨,从没放弃的小努力你好:

分层抽样,每个行业的权重,在刚开始构建的时候,一般是会和benchmark相同的。理解正确。

但是,即使是分层抽样,也只是一种近似跟踪。随着时间的推移,portfolio中的行业分布权重,也可以和benchmark不同。

举个例子,一个benchmark,有3个行业,分别是金融、石油、科技。每个行业都有20只股票,行业占比都是1/3。

现在构建一个portfolio,金融行业选5个股票,来替代benchmark的20个股票,行业占比1/3。石油行业选5个股票,来替代benchmark的20个股票,行业占比1/3。科技行业选5个股票,来替代benchmark的20个股票,行业占比1/3。

假设,portfolio中的5个金融股票,随着时间的推移,走势与benchmark中的20个股票发生偏离,例如portfolio中的5个股票,全都宣布了重大利好,股价大幅上涨,此时,portfolio中的5个金融股票,表现就会比benchmark中的20个金融股票好,导致portfolio中金融行业所占权重,超过1/3,与benchmark中的金融行业权重,产生了差异。

所以说,即使是分层抽样,也只能保证一开始,行业权重相同。随着时间的推移,portfolio的行业权重,与benchmark的行业权重,依旧会有差异。

况且,被动投资,也不只是有分层抽样这一种方法。有完全复制、分层抽样、最优化,三种portfolio构建方法。

其中,尤其是最优化方法,portfolio的行业构成,一开始就可以是与benchmark不同的。

所以,无论跟踪的方法多么精巧,portfolio和benchmark,在收益上,总会有一些微小的差距,下图的计算,就是分析,tracking error来自哪里。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!