图一标黄的部分,over weight better performing asset 可以理解为+duration吗?如果理解正确的话,根据图二的描述借JPY投USD意味着USD performing better (因为rate高一点)?那两个single currency swap按照图一标黄的部分应该是receive USD fixed才对呀? 但是图三的方向完全是为了对冲图二的initial purchase,而不是对应图一答案部分的概念

pzqa015 · 2022年03月19日

嗨,努力学习的PZer你好:

图一标黄的部分,over weight better performing asset 可以理解为+duration吗?如果理解正确的话,根据图二的描述借JPY投USD意味着USD performing better (因为rate高一点)?那两个single currency swap按照图一标黄的部分应该是receive USD fixed才对呀? 但是图三的方向完全是为了对冲图二的initial purchase,而不是对应图一答案部分的概念

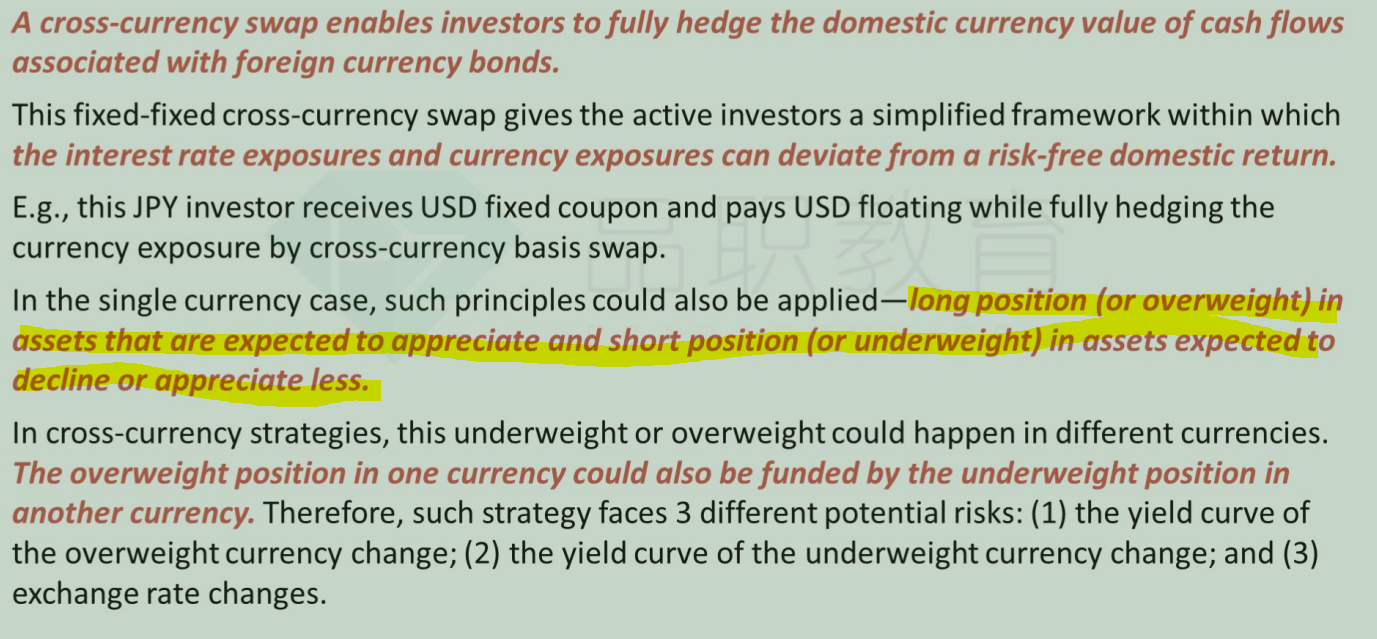

图一标黄的部分意思是,预期未来价格上涨,就多买,预期价格下跌就少买或者卖出,这表达的就是低买高卖的普适性观点,同学不要往duration角度思考。

图二借JPY投USD是一个跨国的carry trade,前提是两国收益率曲线stable,且日本利率低于美国利率(0.7%低于1%),次贷危机前,很多投机人都是这样做。

图三是为了对冲跨国投资的汇率和利率风险,而做的利率和外汇互换。它的背景是这样的

Carry trade用固定汇率借日元,投美元固定利率,那么面临着日元利率上涨、美元利率下跌、美元贬值三重风险。所以在做carry trade的同事,我们通过衍生品来分别对冲这三个风险。

对于投美元固定利率(未来收到美元的固定利率),面临着利率风险,可以通过美元利率互换来对冲,也就是pay USD的 fixed interest swap,通过pay fixed swap,把投资美国国债收到的fixed rate coupon转换成了float rate coupon。

收到float rate coupon,虽然没有美元的利率风险了,但仍有美元的汇率风险,也就是美元贬值的风险,此时用一份cross currency basis swap(衍生品会详细讲这个swap),这个currency swap是付float USD,收fixed JPY。

对于借日元固定利率(未来支付日元的固定管理率),面临着日元利率风险,可以通过日元利率互换来对冲,也就是receive JPY的fixed interest swap,通过receive fixed swap,可以把付出去的fixed JPY rate转成float rate,这样就把日元利率上涨的风险给对冲掉了。

整个过程入下图所示。

最终的结果是,投美元浮动,借日元浮动,用currency swap锁住汇率,所以两国收益率曲线变动的风险以及汇率波动的风险都被对冲掉了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!