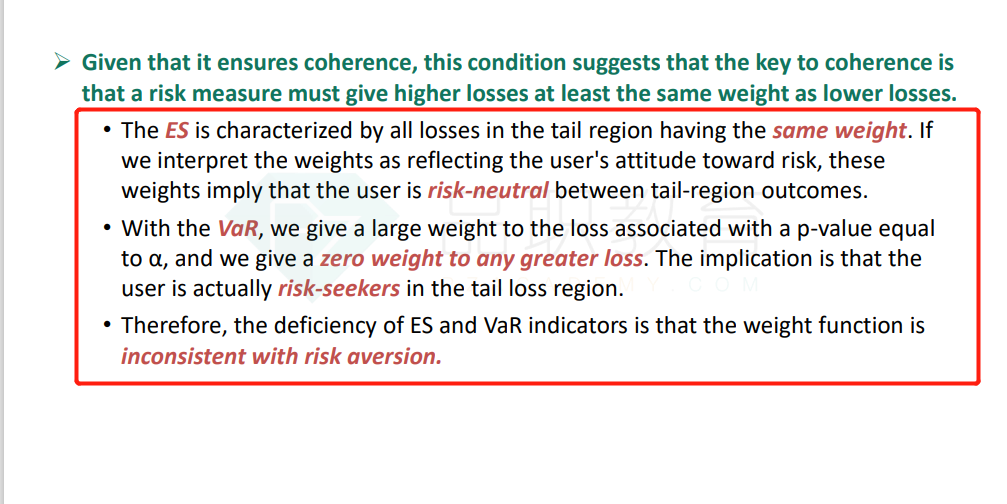

the deficiency of ES and VaR indicators is that the weight function is inconsistent with risk aversion

李坏_品职助教 · 2022年03月15日

嗨,从没放弃的小努力你好:

这话是用来总结309上面两段的关于ES和VaR的缺点的描述。这句话意思是:ES和VaR的缺点是,它们的权重分布都是随着风险厌恶程度而变化的。

ES只考虑那些超过VaR 阈值的尾部极端损失,对于这些尾部值的权重是一样的,所以在尾部损失上是风险中性。

VaR只考虑阈值损失,对于超过阈值的尾部损失给予0权重,所以VaR对于尾部损失是风险偏好型的。这就造成了二者在风险厌恶程度上的不一致。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!