NO.PZ2018111303000018

问题如下:

PZ company has transaction under which receivables were securitized through a special purpose entity (SPE) for PZ's benefit. The special purpose entity is most likely to be:

选项:

A. held off-balance sheet.

B. consolidated on PZ’s financial statements.

C. consolidated on PZ’s financial statements only if it is a “qualifying SPE.”

解释:

B is correct.

考点:SPE的会计处理方法

解析:

IFRS下,如果公司与SPE之间关系的实质表明SPE是由公司【控制】的,则应合并特殊目的实体(SPE)。

“Benefits from the SPE's activities.”是表明“控制”的情形之一。即SPE经营活动在实质上是由公司根据其特定经济业务的需要实施的,以便从SPE的经营活动中获取利益。

根据题目条件,SPE是为了PZ公司的利益而设立的,因此应当合并。

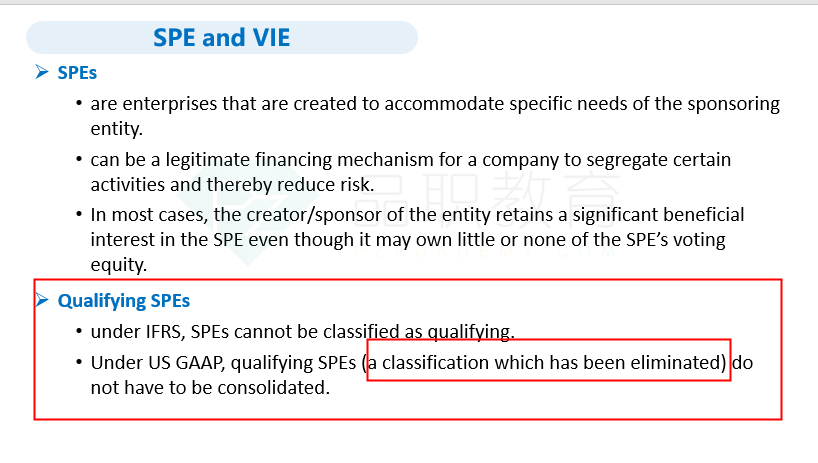

提示:C选项的qualifying SPE

qualifying SPE是以前美国准则下的一个分类,是不用合并报表的,现在已经没有这个分类了。教材这个概念已经删除,但课后题没有删掉,可以当作知识点补充,并非学习重点。

哪一部分算表外吗?剥离资产?