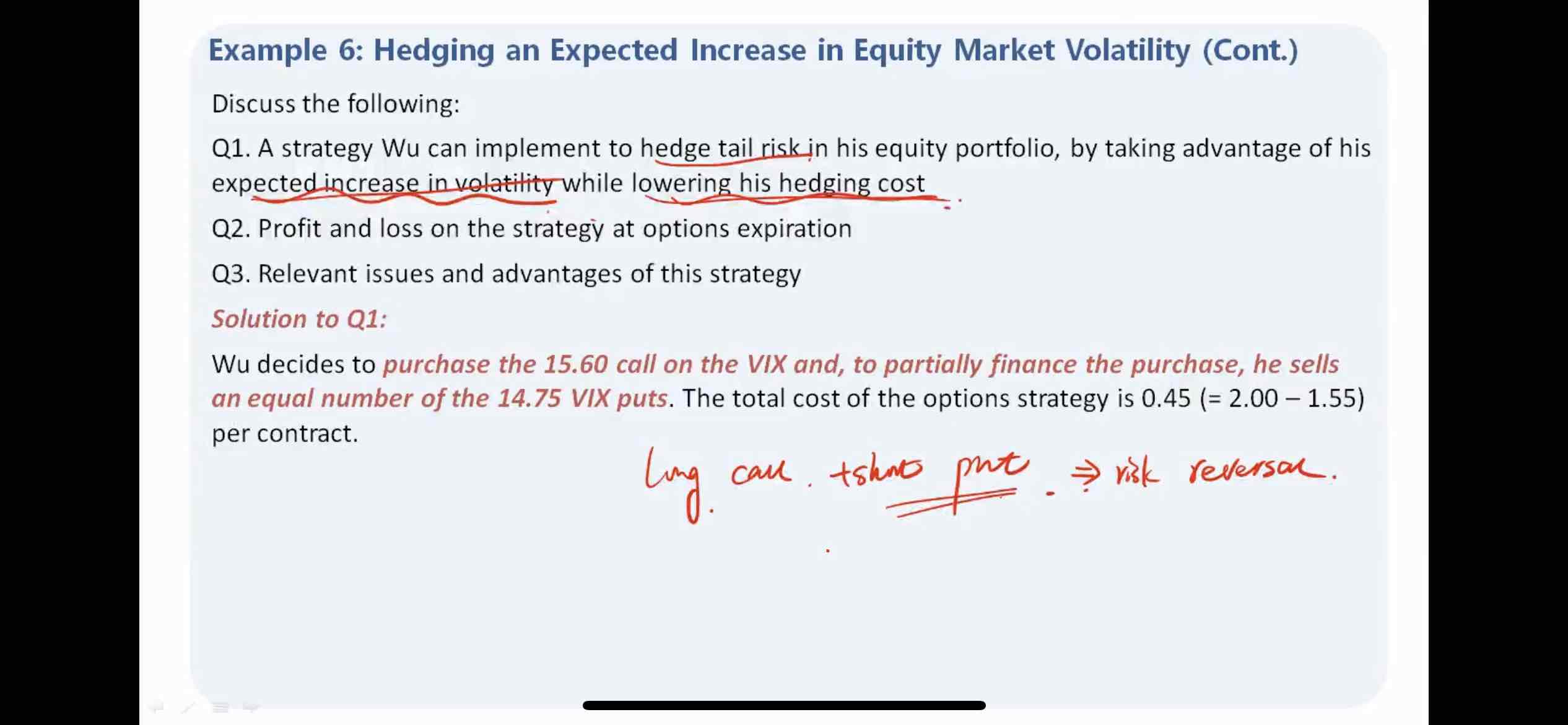

为什么第一问是要long call,因为volatility升高要long option,但是call还是put要看估价预期,但是这里面并没有说这个option的基础资产(VIX futures)价格升高还是下跌,只是说了波动大,但是没说是往上波动还是往下波动。

Hertz_品职助教 · 2022年03月15日

嗨,爱思考的PZer你好:

同学你好~

我明白同学的疑问了哈,这道题目有些特殊,并不同于我们平时遇到的标的是股票的这种option。 这里的option是VIX options,它的标的资产是VIX futures(对应原文“It is important to note that VIX option prices reflect the VIX futures prices.”),但是真正的标的其实是VIX,或者再直接一点说就是volatility。

VIX是芝加哥期货交易所推出的波动率指数,又叫做恐慌指数,不能直接买卖。所以才有了一层层的嵌套,这个option的标的虽然是VIX futures,但在理解的时候就直接把它当做标的是波动率本身就可以。所以当第一问中说预计波动率上涨的时候,就是说option的标的直接是上涨的,所以应该long call,同时为了降低成本再short put。

----------------------------------------------努力的时光都是限量版,加油!