请问 bond future arbitrage是在讲义里的哪一块?找不到

关于 basis arbitrage

视频讲解说是 二级的内容。这块内容已经忘记了

bond future arbitrage的原理是什么?

Hertz_品职助教 · 2022年03月14日

嗨,努力学习的PZer你好:

同学你好~

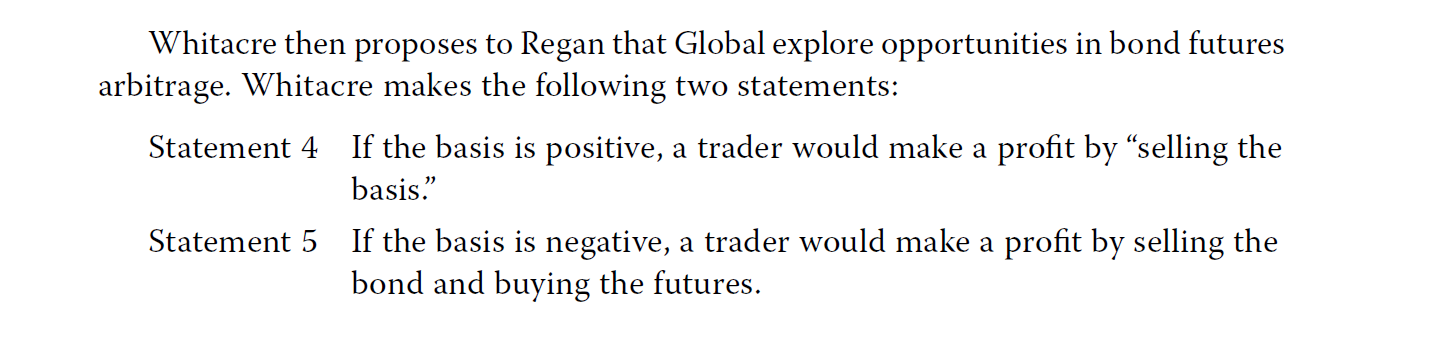

这道题目是今年新增的课后题,是关于关于basis arbitrage,这个知识点在教材中其实并没有讲到,也不在考纲要求之列,只是课后题突然出了这么道题,所以咱们就当做一个知识点记一下就可以啦。

同学提到的bond futures arbitrage的原理,其实不论是什么的套利原理都是低买高卖。对应的bond futures arbitrage的套利原理就是在现货和期货之间进行低买高卖赚取价差。以本题为例,我们看一下:

1. 首先呢,basis=现货价格-期货价格, 而且现货和期货价格最后是要趋同的,如果二者不等,就存在套利机会。

2. 所以当basis为负数的时候,就是现货高于期货价格,买低卖高的原则下,我们应该买现货卖期货;同理如果basis为正数,应该买期货卖现货了。

3. 然后注意basis为负的时候的操作叫做buying basis;basis为正的时候的操作叫做sell basis。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

michelle · 2022年08月21日

“所以当basis为负数的时候,就是现货高于期货价格,” “首先呢,basis=现货价格-期货价格, ” 这个是不是有矛盾?前一句话应该是 “所以当basis为负数的时候,就是现货低于期货价格”?