追风少年_ 品职助教 · 2022年03月14日

嗨,努力学习的PZer你好:

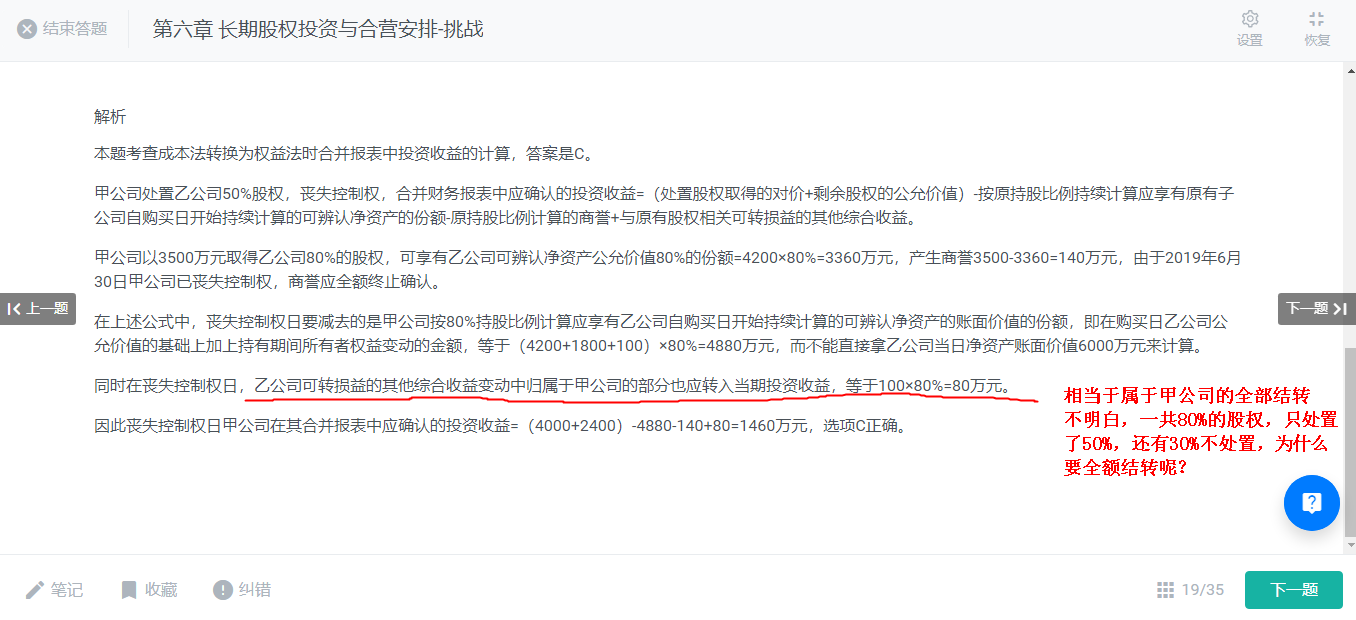

第五十条 企业因处臵部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处臵股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。与原有子公司股权投资相关的其他综合收益等,应当在丧失控制权时转为当期投资收益。

这个是根据合并财务报表准则第50条的规定,在丧失控制时,确认的其他综合收益转入当期投资收益,不是按出售部分转出的投资收益,而是全额转出。

另一方面的话,同学可以想下,丧失控制权也就不纳入合并范围,核算方法转而使用权益法核算,权益法核算要追溯调整,被投资单位的其他综合收益,是要按持股比例确认的,在个报当中也是有体现的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

相识燕2021 · 2022年03月14日

明白,老师讲的很清楚,谢谢!