老师我迷惑了 利率上升 价格下降 那么我要降低duration以减少价格的下降

题目中是over hedge。那就是说明我long 了更多的future, 我认为利率会下跌,但是利率的下跌不是也会同时影响BPV a和BPVl 吗?那我怎么判断最后long了更多的future是overhedge还是underhedge?

pzqa015 · 2022年03月13日

嗨,爱思考的PZer你好:

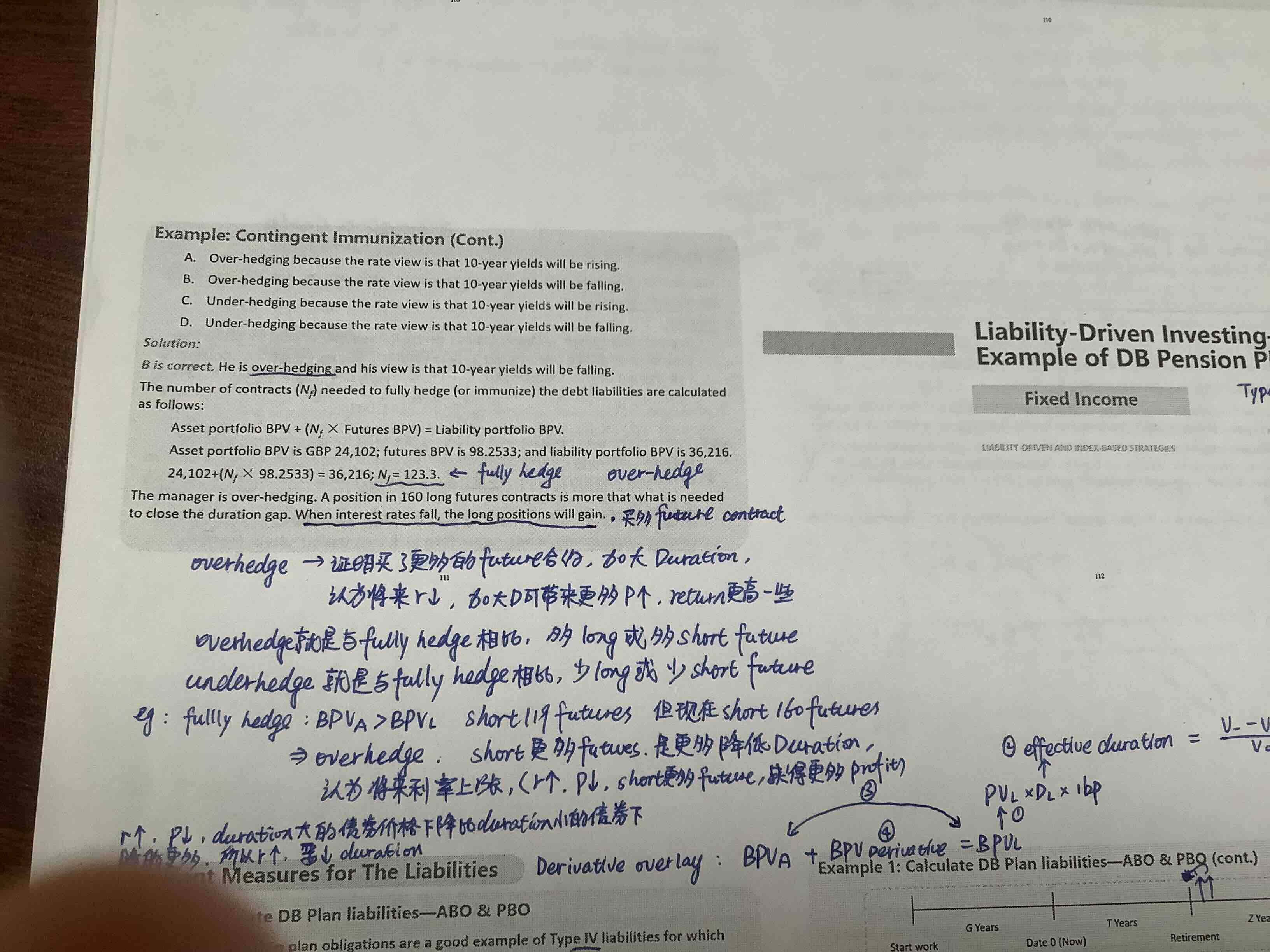

BPV of asset=24102;BPV of liability=36216,现在有duration gap,需要通过long futures来消除gap。

BPV of asset+nf*BPVf=BPV of liability①

24102+nf*98.2533=36216,所以,如果duration neutral或者说刚刚好消除duration gap,需要long nf=123.26份。

现在long 了160份futures,说明买多了,所以是overhedge。

①中,BPV of asset+160*98.2533>BPV of liability

说明投资者预期未来利率会下降,因为利率下降,资产与负债的价格都会上涨,但由于公式①左边的BPV(代表资产)大于右边的BPV(代表负债),所以,资产的价格会比负债的价格上涨更多,这是对投资者有利的。

如果投资者预期未来利率会上涨,那么资产与负债价格都会下跌,如果long futures后①左边BPV>右边BPV,则资产端价格会比负债下跌的更多,一个正常的投资人是不会做这样的决策的,如果投资者预期利率会上涨,那么会long 小于123.26份的futures,让①左边的BPV<右边的BPV。

简而言之,如果预判利率下跌,等号左边的上涨比等号右边上涨更多,也就是①左边BPV大于①右边BPV,如果预判利率上涨,等号左边的下跌比右边下跌的更少,也就是①左边BPV<①右边BPV。

调整①左边BPV是通过Long不同份数的futures来实现的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!