开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

shron · 2022年03月13日

老师讲这个的时候说因为合理定价,st折现就是s0,那为什么FP需要用无风险利率折现呢不太明白?

恩,为什么合理定价了, st就不用无风险利率折现呢?

李坏_品职助教 · 2022年03月14日

嗨,努力学习的PZer你好:

ST不需要折现啊。

这个公式是为了从S0来计算期货价格FP,把St画出来只是为了便于说明推导过程,公式里用不到ST。可以看下我截图里面的无套利推导过程,和ST无关的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

李坏_品职助教 · 2022年03月13日

嗨,爱思考的PZer你好:

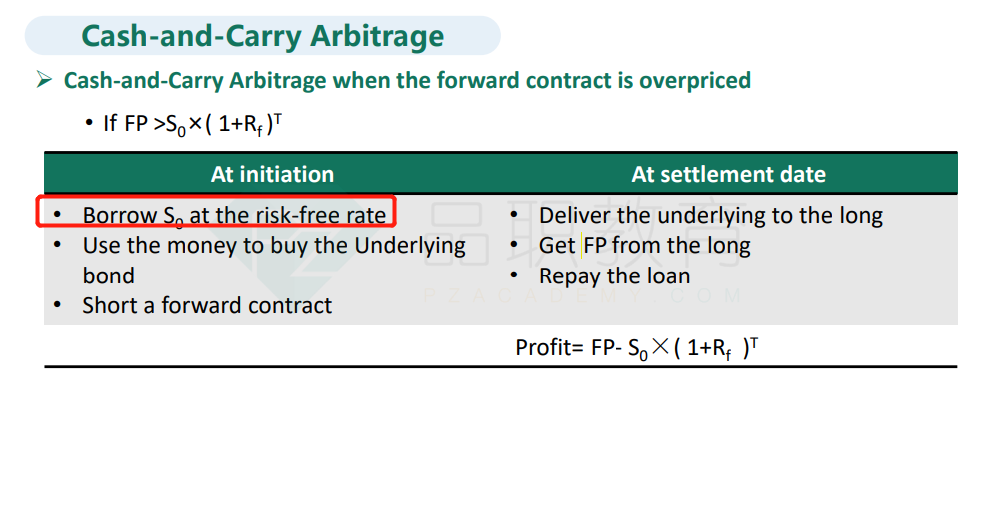

这个是由无套利定价理论决定的,所有衍生品估值的假设都包括一条:假定投资人借贷的利率都是risk free rate,具体原因和风险中性有关,不用深究。

讲义P170的推导过程,期初用的就是无风险利率:

----------------------------------------------努力的时光都是限量版,加油!