两道Alternative课后题的题目不太懂,因为有问必答等的时间太长了,索性一起问麻烦老师了。

第一题:R19课后题14题,李老师说,这道题的判断主要依靠题目中的net holding for this strategy is market neutral 选出来,c选项cross sectional momentum strategy,但实际上课程里讲到time serious momentum Strategy中可能是net long,可能是net short,也可能是market neutral。

这点有疑惑。

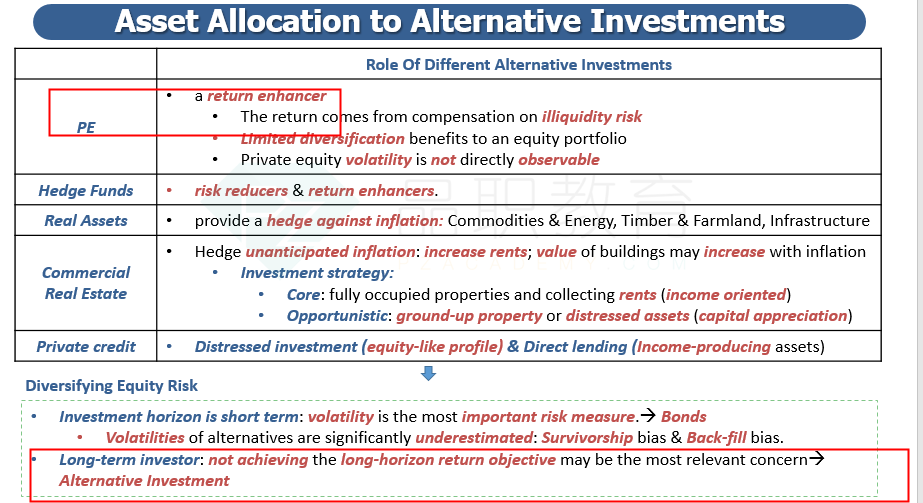

第二道题,R20课后题客观题Elieen case中,通过statement 2选择出PE,李老师说,理由是statement 2里面说要追求长期收益最大化。这道题statement to说“if the public equity allocation remains at 60%,Is there a single asset class that could be used for the balance of the portfolio to achieve the greatest probability Of maintaining the pension funding status over a longer time horizon”就这部分的话哪里提到收益呢?另外我觉得它提到"for the balance"是要maintain equity balance所以我选择了与equity本身分散化最低的private equity。我这样理解哪里错了?