开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

八月必过 · 2022年03月06日

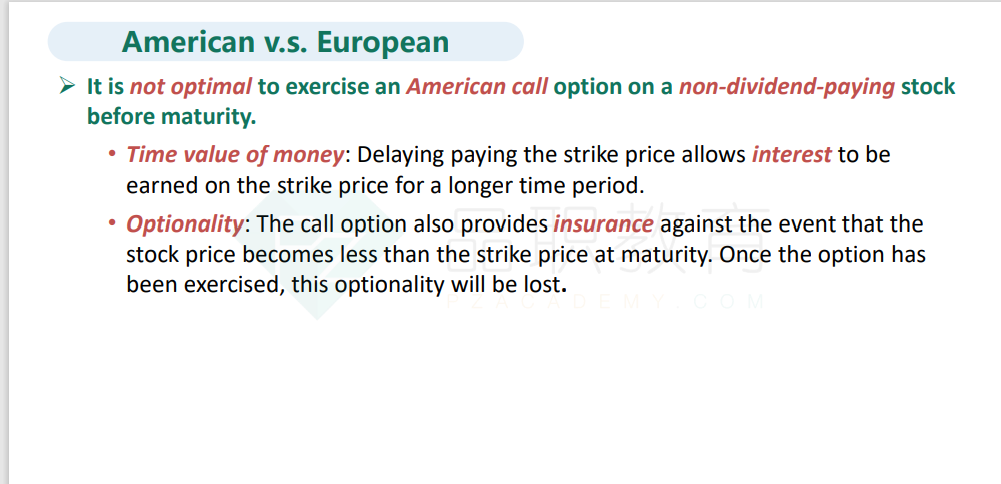

欧式call和美式call value下限一样是因为如果美式max(0,S0-X)会比欧式max(0,S0-Xe…)便宜吗?而应该是美式的比欧式的贵

李坏_品职助教 · 2022年03月06日

嗨,爱思考的PZer你好:

是因为如果美式看涨期权标的资产是无收益的股票,那么提前行权就是不明智的。既然不要提前行权,那么美式看涨就和欧式看涨没什么区别了,那自然下限就一样了。可以参考讲义P343:

----------------------------------------------加油吧,让我们一起遇见更好的自己!