当fixed coupon

pzqa015 · 2022年03月06日

嗨,努力学习的PZer你好:

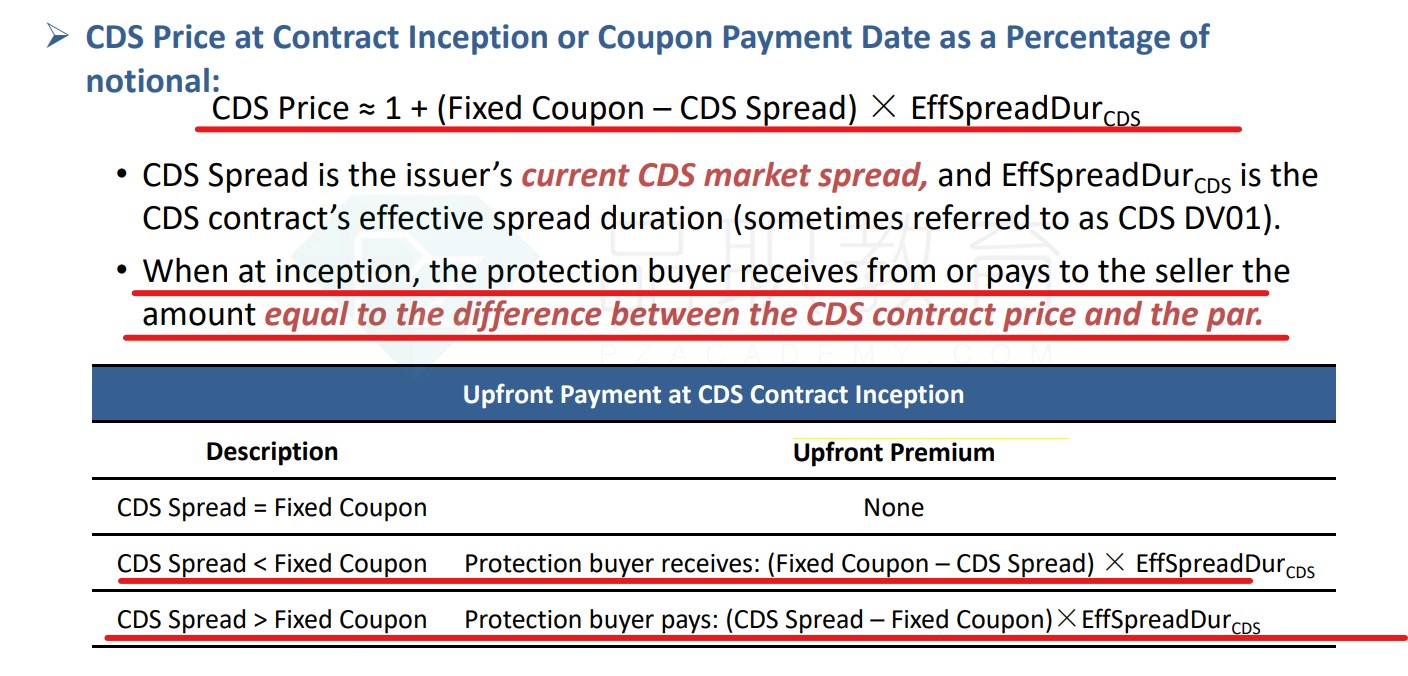

如果fixed coupon<CDS spread,那么Buyer要支付upfront premium,此时,CDS 折价发行,CDS price<notional principal,buyer需要支付的upfront premium是CDS notional price与CDS price之间的差额,由于CDS price=(1+(fixed coupon-spread)*ED)*NP,所以,upfront premium=NP-(1+(fixed coupon-spread)*ED)*NP=-(fixed coupon-spread)*ED*NP=(spread-fixed coupon)*ED*NP。

这个知识点的讲义如下图所示

rolldown return strategy考虑的是进入合约后,持有合约的收益,也就是买入合约后的各种现金流的收益,包括coupon以及sale price,upfront premium是期初的现金流,是进入合约前发生的,所以,不考虑在内。

----------------------------------------------努力的时光都是限量版,加油!