在Merton Model这章中,什么时候复利用无风险利率rf,什么时候又应该用y呢?

李坏_品职助教 · 2022年03月06日

嗨,爱思考的PZer你好:

y的含义是yield to maturity of Debt,是公司债务的到期收益率。

根据讲义P164:

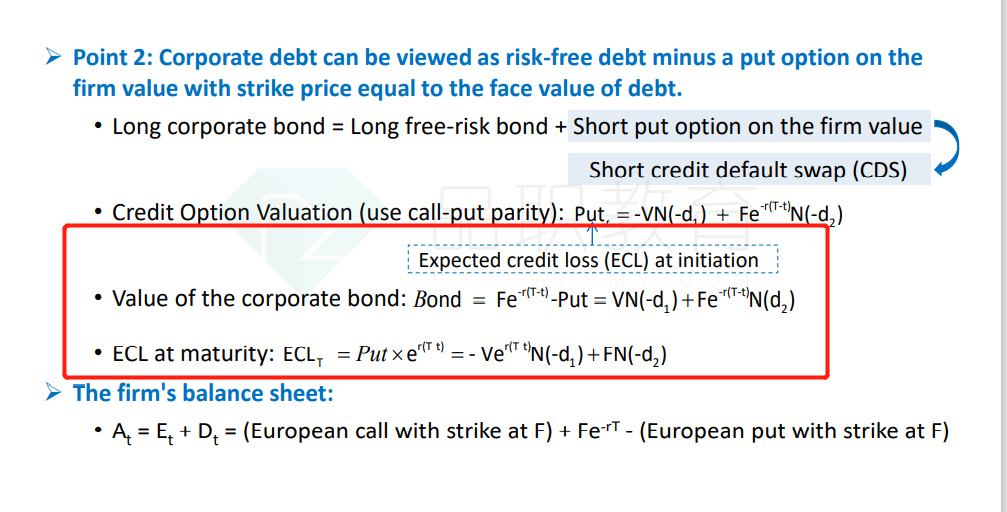

涉及到ECL计算,这里是把公司的debt拆分为risk-free debt和一个put option,所以ECL计算一定用无风险利率。

至于yield to marturity,是在讲义P166-167,意思是我们也可以根据债务的账面价值F和债务的现值D去反推出y(这里就不再是计算ECL了)。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!