1.asset allocation 的讲义p80

这个问题,不理解他问了什么意思?不知道是哪个知识点?

2.asset allocation 的讲义p93,

两列 “fixed width range ”"cost benefit range" 怎么看是wider 还是tighter?

郭静_品职助教 · 2022年03月07日

嗨,从没放弃的小努力你好:

第一个问题,考察的是下面这个知识点:

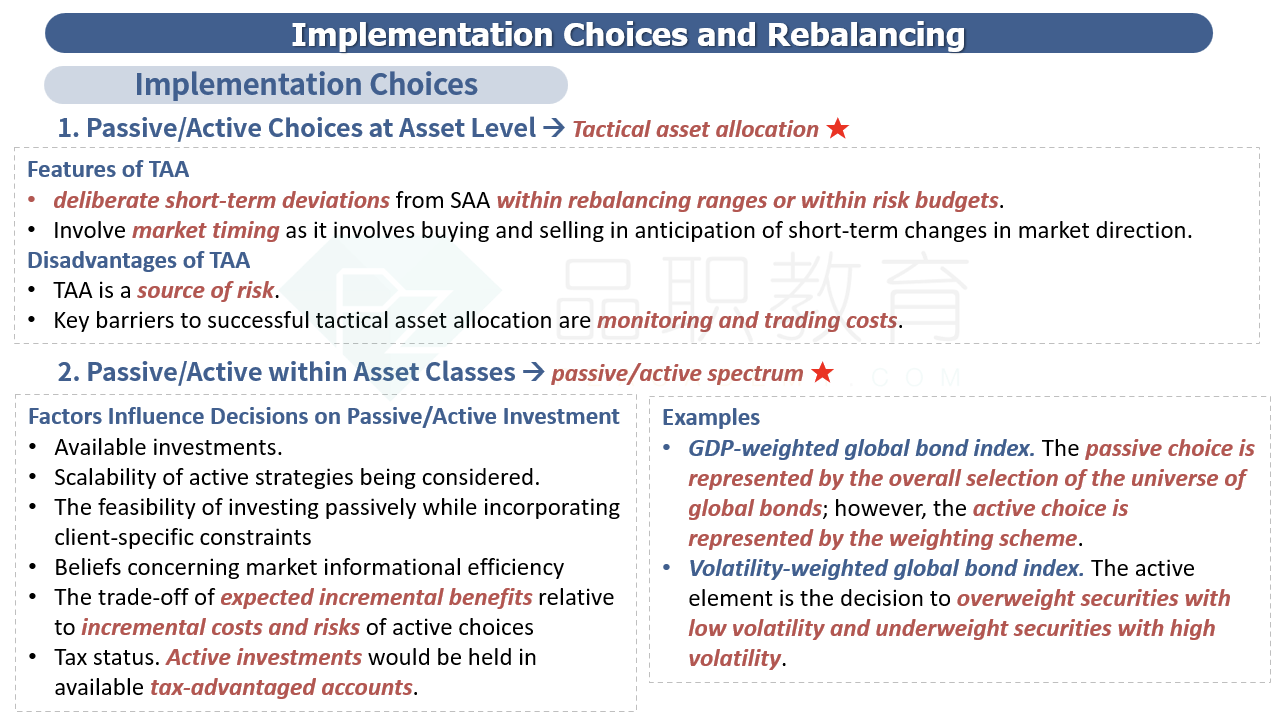

投资者在做资产配置时,要面临两个维度的选择:

第一个维度:是否允许实际的资产配置偏离既定的SAA,即做不做TAA。

第二个维度:实际的资产配置怎么做?是去被动跟踪指数,还是主动直接择股。

比方说第一个维度TAA决定大盘股比SAA超配5%,原来SAA定50%,现在决定配55%。那么第二个维度决定55%的大盘股怎么配,是购买大盘股指数还是通过直接买入某几/几十只大盘股股票来实现大盘股占组合55%的配置方案,决定是通过主动的投资方式还是被动的投资方式实现既定的资产配置目标。

----------------------------------------------加油吧,让我们一起遇见更好的自己!