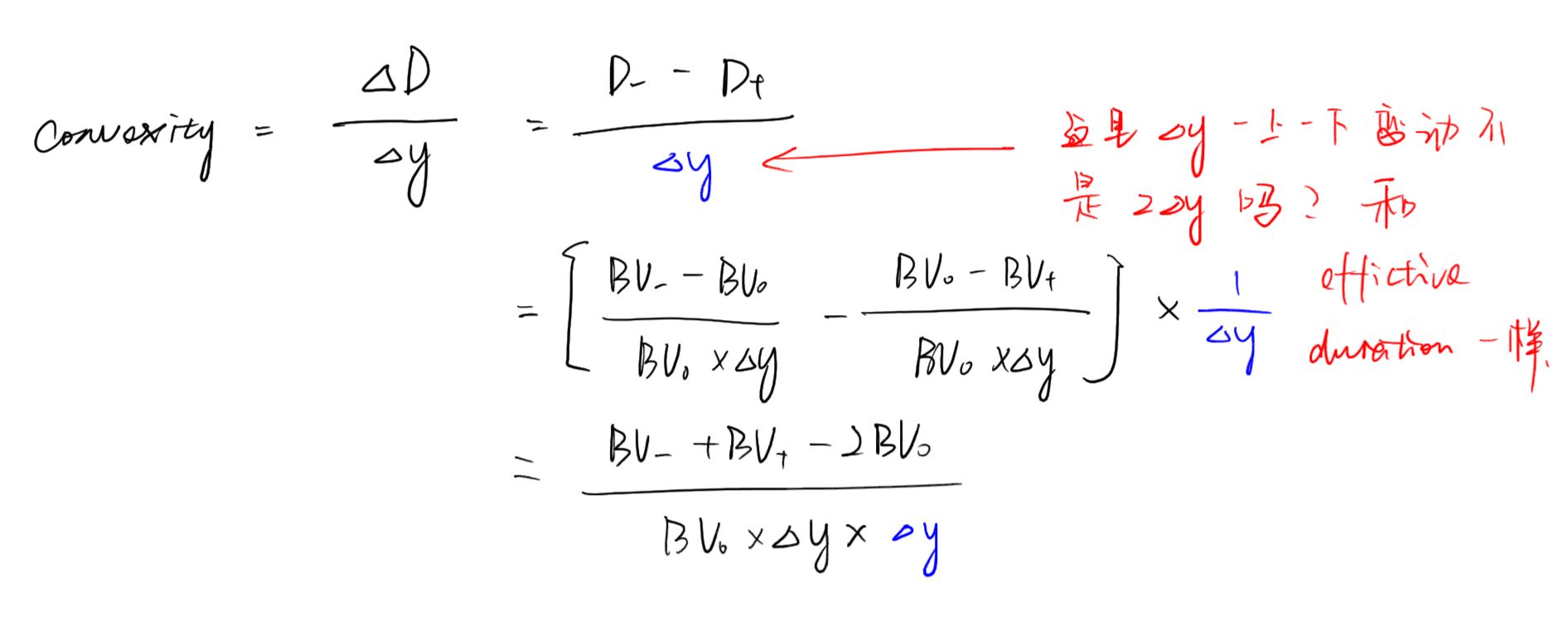

为什么在这里我们把利率的变动只算成一个y

妙悟先生品职答疑助手 · 2018年03月12日

△Duration里面已经包含一个1/△y了,再除以△y,分母上就是平方了。这个其实可以参考初中物理中的速度和加速度的关系,本质是一样的,加速度衡量的是速度变化的快慢,Convexity衡量的是Duration变化的快慢。

viola0918 · 2018年03月13日

谢谢。不过我了解duration里面有1/△y。但是在算effective duration的时候,我们是上下各移动一个△y,然后最后一除以2△y的变化。那么在研究convexity的时候我们也是让duration上下各变动一个△y,做差,不是应该除以2△y吗?因为分子是用2个△y做差求得,坟墓不应该除以2△y吗?