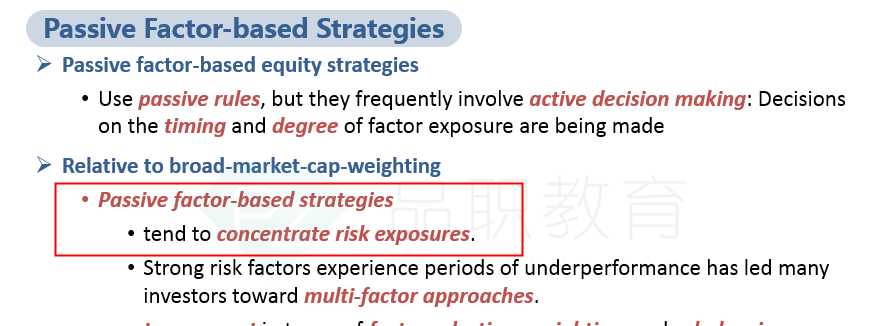

如果是被动投资,不都是follow index嘛,那不都是follow index的特征,为什么与传统被动投资(broad market cap weghting)相比,concentration risk更高呢?

另外这道题是怎么看出来是被动投资的factor based的哇?

伯恩_品职助教 · 2022年03月02日

嗨,爱思考的PZer你好:

passive factor-based是通过多因子选择出和index的指数比较像的走势,但是不完全一样。比如index表现出偏向小市值的走势,那么只用小市值的因子就行,但是broad market cap weghting是根据index把指数里的所有股票都买了,那么多的股票相对分散化就会更好,还有一些因为因子表现不俗很强,就没有被passive factor-based所用,但是还有,那么这个就会比passive factor-based更集中一些

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!