想问一下,在duration matching中为什么是麦考利duration而不是modified duration?

看了好几个解释还是没懂

1.modified duration是说一个时间利率的变化带来的价格的变化,不是刚好就是利率上升带来sale Price下降吗?就是price risk的解释呀?为什么这里用的反而是mac duration

mac duration指的是平均还款周期呀?

pzqa015 · 2022年02月28日

嗨,努力学习的PZer你好:

关于用什么duration match这里,结论是single liability用mac duration match,multiple liability用modified duration match。原理如下:

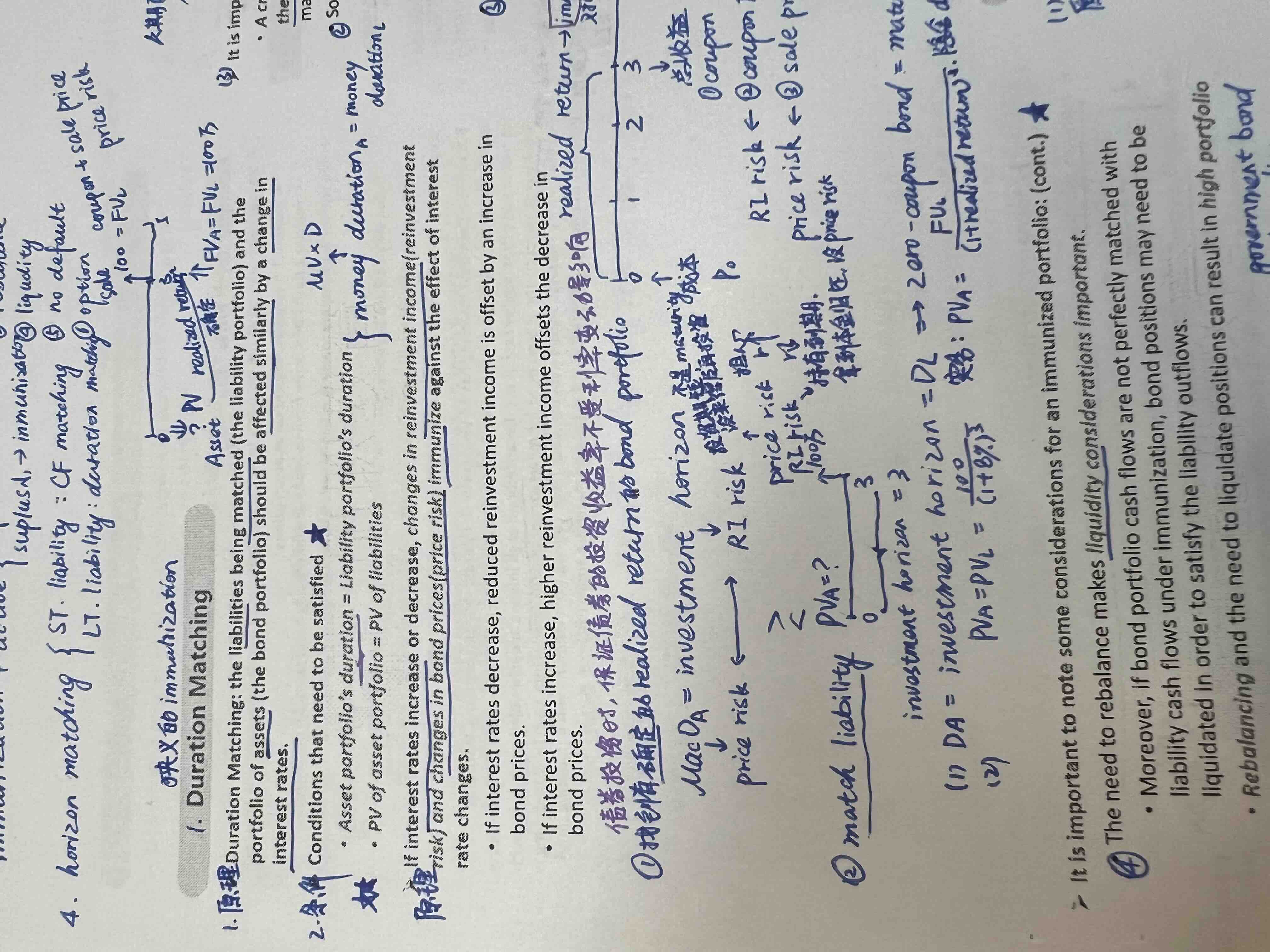

Single liability免疫:

负债端只有一笔现金流,不受收益率曲线变化的影响。那么我们构建的Portfolio也要尽量不受收益率曲线变化的影响,这是immunization这个词的含义,也是构建Portfolio的基本原则。

首先,回顾一下,持有一只债券的收益率是如何计算。

根据P0(1+r)=P1+coupon①这个公式,P0是期初买入债券的价格,P1是现在债券市场价格或者未来可以卖出的价格,r就是持有债券一段时间的投资收益率。如果投资期是一期,没有coupon再投资问题;如果投资期是多期,要考虑coupon的reinvestment问题,比如,投资3期,每期coupon为3,假定期间现金流以ytm再投资,那么根据PV=0,PMT=3,N=3,I/Y=ytm,求解出FV就是上面公式的coupon了,它包含的是coupon和coupon的在投资收益。(这是一级固收的知识点)。

其次,我们分析一下公式①,影响债券投资收益r的因素有两方面:

一是P1,它是债券的卖出价格,收益率曲线一旦变化,债券卖出价格不再确定,这是price risk,用duration衡量,duration越大,price risk越大;

二是coupon,它是持有债券期间的coupon以及coupon再投资收益,一旦收益率曲线变化,coupon确定,但coupon的再投资收益就不确定了(也就是不能假设以ytm再投资了),这是reinvestment risk,用investment horizon衡量,投资期越长,reinvestment risk越大。

收益率发生变动,price risk和reinvestment risk对投资者的影响是相反的,比如考虑收益率曲线上升的情形:

若投资期长,price risk对投资者不利,但reinvestment risk对投资者有利;若投资期短,price risk对投资者有利,但reinvestment risk对投资者不利。所以,一定存在一个条件,这个条件使得price risk与reinvestment risk相互抵消,收益率曲线变动对portfolio value的影响就被控制了,portfolio可以获得确定的return,这样就实现了免疫的初衷。

这个条件就是mac D=investment horizon。由于要与投资期比,只有mac D代表现金流的加权平均到期期限,是一个时间的概念,所以,要用mac D与investment horzion比较。

有下面结论:

Mac D>investment horizon,则price risk>reinvestment risk

Mac D=investment horizon,则price risk=reinvestment risk

Mac D<investment horizon,则price risk<reinvestment risk

所以,单笔现金流负债免疫,我们要让mac D=investment horizon。

一级固收科目用一个具体例子证明

假设期初买入时ytm=10.40%,

第一行是卖出时收益率曲线下降到9.4%,此时的P1=96.481299,coupon(包含再投资收益)=74.512177,total return是170.993476。

第二行是卖出时收益率曲线不变,仍维持10.40%,此时P1=94.073336,coupon(包含再投资收益)=76.835787,total return是170.993476。

第三行是卖出时收益率曲线上升到11.40%,此时P1=91.748833,coupon(包含再投资收益)=79.235183,total return是170.993476。

由于期初买入价格P0不变,total return又一样,所以无论收益率曲线如何变化,持有期收益率r是确定不变的。

Multiple liability 免疫:

与单笔现金流负债不受收益率曲线变动影响不同,多笔现金流负债受收益率曲线变动影响,所以,我们构建portfolio的目的也不是获得确定收益了,而是要让收益率曲线变动时,资产与负债的价格变动尽量相等,也就是BPVA=BPVL。BPV=-MD*1bp*P,所以用到的是modified duration,而不再是mac duration了。

总之,虽然single liability与multiple liabiliies都叫免疫,但两类免疫的目标是不一样的,前者的目标是追求realized return,后者的目标是追求资产与负债的value变化相同,因此,前者要用mac duration,后者要用modified duration。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

凉茶325 · 2022年02月28日

老师这里为什么利率上升 sale price反而下降啊 sale price不是在这里代表的是P1吗。